Kapitalintensität

Definition der Kapitalintensität

Die Kapitalintensität beschreibt den Anteil des operativen Cashflows, der für notwendige Investitionen verwendet werden muss, um das laufende Geschäft aufrechtzuerhalten. Diese Investitionen dienen in erster Linie dazu, bestehende Strukturen und Prozesse zu erhalten, ohne zwangsläufig einen Mehrwert für die Investoren zu schaffen. Je höher die Kapitalintensität, desto weniger Mittel stehen zur freien Verfügung, da ein größerer Teil des Cashflows für unvermeidbare Investitionen gebunden ist.

Hintergründe

Eine wichtige Kenngröße für den Investor ist der Freie Cashflow, der zu Gunsten des Investors genutzt werden kann für zum Beispiel Aktienrückkäufe oder Dividendenzahlungen.

Entscheidend für die Effizienz und damit für das Wachstum und die Rentabilität des Investments ist die Allokation dieses Cashflows durch das Management des Unternehmens.

Der Freie Cashflow wird berechnet durch den Operativen Cashflow, von dem die Investitionsausgaben abgezogen werden. Hierbei ist allerdings zu beachten, dass Investitionsausgaben (auch Capital Expenditure - oder kurz Capex - genannt) unterteilt werden können in solche Ausgaben, die zum Werterhalt notwendig sind und solchen Ausgaben, die zu einer Wertsteigerung führen können.

Erstere stellen keinen direkten Mehrwert für den Investor dar, da sie notwendig sind, um das operative Geschäft fortführen zu können. Diese Investitionen werden jedoch aufgrund der Bilanzierungsregeln nicht gesondert in der Bilanz ausgewiesen. Wenn das Unternehmen in seinem Bericht keine Stellung dazu nimmt, muss dieser werterhaltende Anteil abgeschätzt werden. Bei Aktienbewertung.info machen wir dies mithilfe der Abschreibungen, die mittel- bis langfristig ziemlich genau diesem Anteil in der Höhe entsprechen.

Der andere Anteil an den Investitionsausgaben, der der Wertsteigerung oder dem Wachstum des Unternehmens dient, ist streng genommen ebenfalls Cashflow, der dem Investor zugute kommt, auch wenn zu dem Investitionszeitpunkt natürlich noch nicht fessteht, ob sich die Investition rechnen wird.

Wie schon Warren Buffett festgestellt hat, muss dieser Wachstums-Anteil ebenfalls dem "Freien Cashflow" angerechnet werden - daraus ergeben sich dann die sogenannten Owner Earnings.

Interessant ist nun die Größe des Anteils an notwendigen Investitionen, die nicht zum Wachstum beitragen. Denn je höher dieser Anteil ausfällt, desto weniger Cashflow steht dem Investor zur Verfügung, und desto weniger Mittel stehen auch dem Unternehmen zur Verfügung, um zu wachsen. Man kann also sagen, dass Wachstum dadurch insgesamt teurer wird. Misst man nun den Anteil am Operativen Cashflow, der für dieser werterhaltenden Investitionen abgezweigt werden muss, dann ergibt sich die Kapitalintensität.

Einfluss des Sektors

Die Höhe der typischen Kapitalintensität richtet sich nach dem Sektor, in dem das Unternehmens angesiedelt ist. Besonders kapitalintensive Unternehmen finden sich beispielsweise bei Rohstoffunternehmen und Versorgern. Weniger kapitalintensive Unternehmen sind zum Beispiel im Technologiesektor zu finden, zum Beispiel Softwareunternehmen.

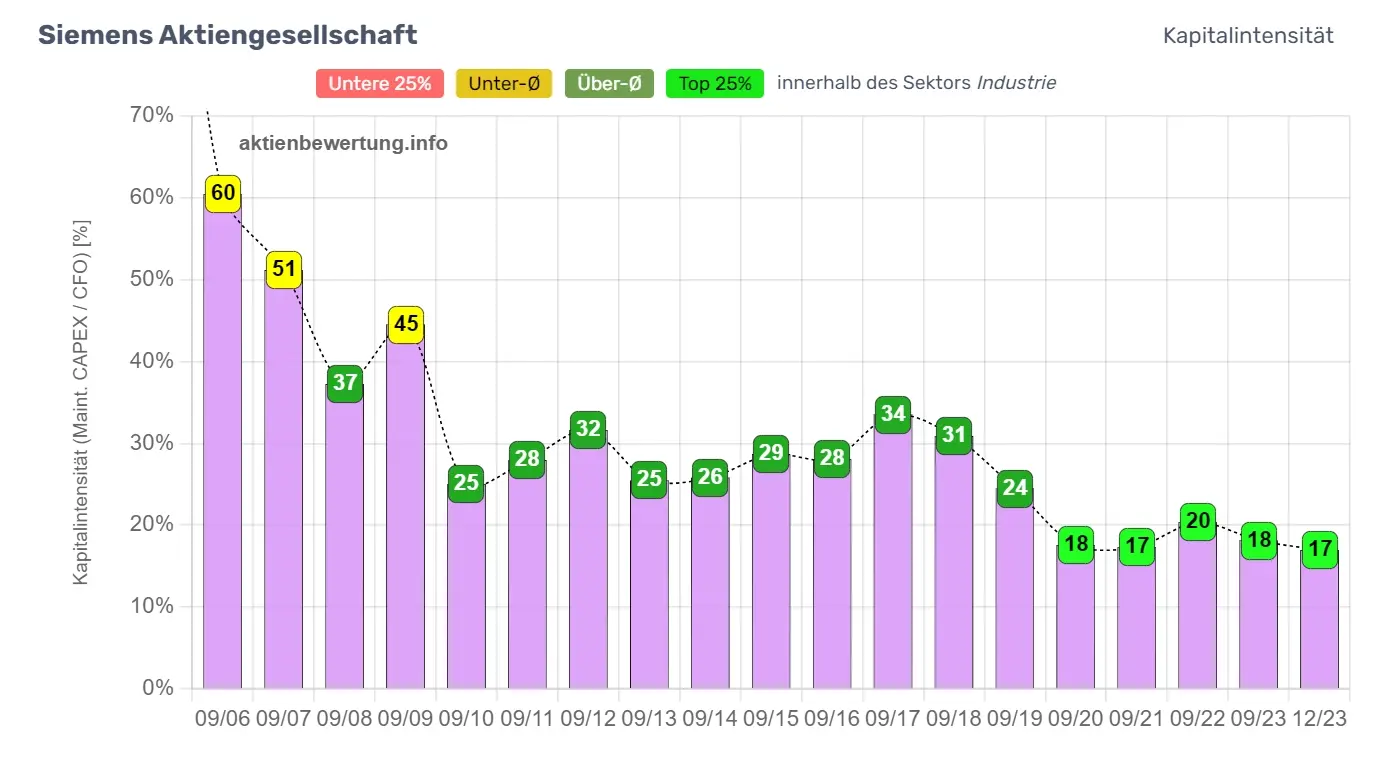

Abbildung 1: Zeitlicher Verlauf des Kapitalintensität von Siemens AG

In Abbildung 1 kann man als

Beispiel

den zeitlichen Verlauf der Kapitalintensität von Siemens AG erkennen. Wie auch bei der Kapitalrendite wird hier mittels Farbcodierung auch das Quartil angezeigt, in dem sich die jeweilige Kapitalintensität im Vergleich zu anderen Unternehmen desselben Sektors befindet, in diesem Beispiel dem Sektor Industrie.

Je niedriger die Kapitalintensität ist, desto vorteilhafter ist das sowohl für das Wachstum des Unternehmens (das Wachstum ist dann günstiger) als auch für die Investoren, die mehr Gewinne abschöpfen können.

Folgende

Farbcodierung

wird für die jeweiligen Quartile verwendet:

|

Die Kapitalintensität ist sehr niedrig - in den Top 25% aller Unternehmen, d.h., 75% aller Unternehmen haben eine höhere Kapitalintensität |

|

Die Kapitalintensität ist überdurchschnittlich niedrig, d.h., 50% aller Unternehmen haben eine höhere Kapitalintensität |

|

Die Kapitalintensität ist höher als der Durchschnitt, d.h., 50% aller Unternehmen haben eine niedrigere Kapitalintensität |

|

Die Kapitalintensität ist sehr hoch, d.h., 75% aller Unternehmen haben eine niedrigere Kapitalintensität |

Während die Kapitalintensität von Siemens bis 2009 überdurchschnittlich hoch war (gelb), wurde das Geschäftsmodell zunehmend weniger kapitalintensiv und sank zunächst bis zum Jahr 2019 in den überdurchschnittlichen Bereich, um dann schließlich ab 2020 extrem schlank wurde.

Das bedeutet, Siemens wirtschaftet nun deutlich weniger kapitalintensiv als noch 2009, was positiv ist.