Vermögen und Schulden

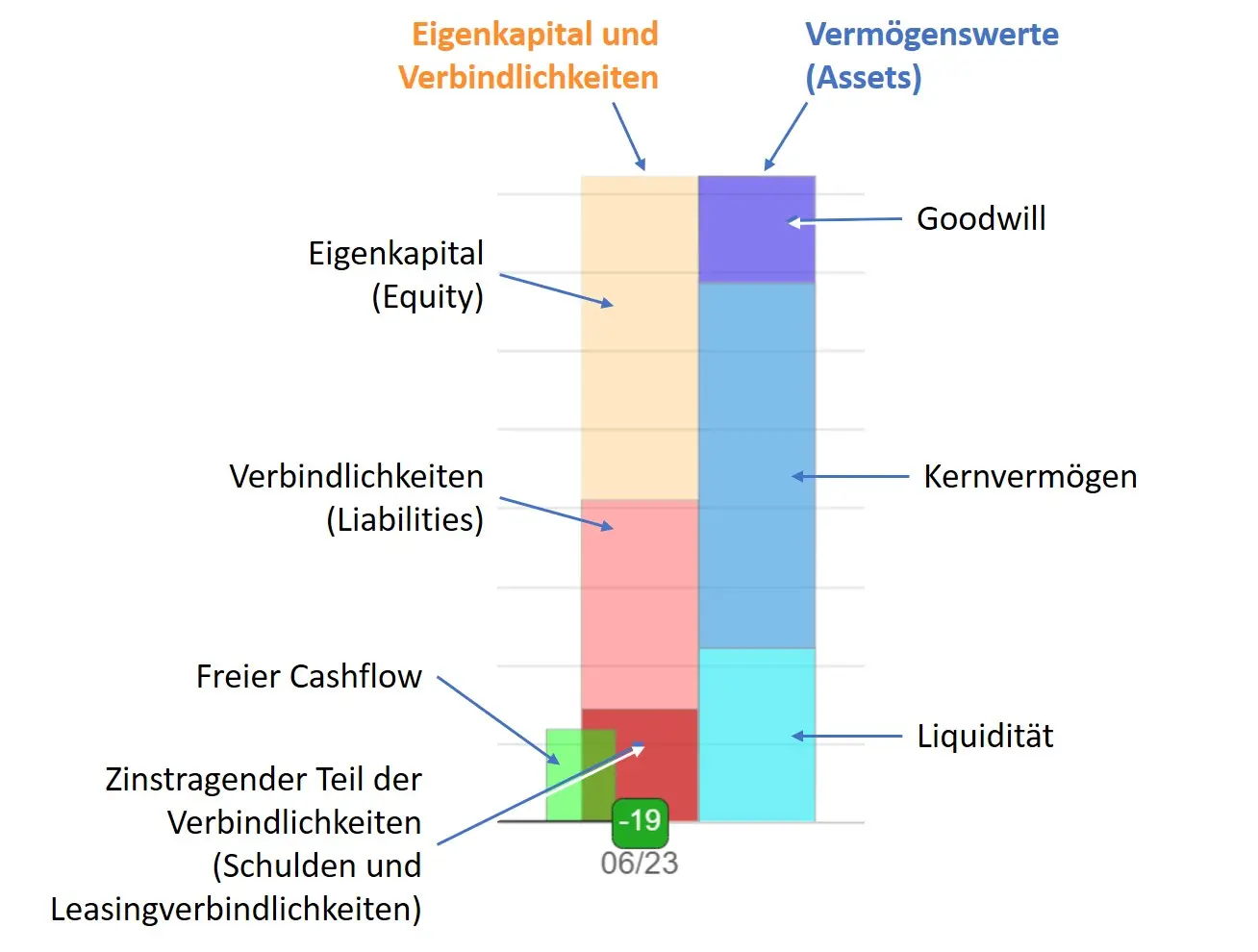

In dieser Ansicht wird der zeitliche Verlauf einer vereinfachten Bilanz dargestellt. Die Bilanz besteht aus den Vermögenswerten des Unternehmens, die als rechter Balken dargestellt ist sowie den Verbindlichkeiten, die als linker Balken dargestellt sind. Die Differenz zwischen Vermögenswerten und Verbindlichkeiten stellen das Eigenkapital dar, das ebenfalls im linken Balken integriert ist. Eigenkapital plus Verbindlichkeiten müssen immer mit der Höhe der Vermögenswerte übereinstimmen.

Ein Beispiel einer solchen Bilanz für das Geschäftsjahr 2023 von Microsoft ist in Abbildung 1 zu sehen. Zusätzlich zu den drei genannten Positionen kann man hier zusätzlich einen dritten Balken in grüner Farbe erkennen, der den Freien Cashflow darstellt, der innerhalb des entsprechenden Geschäftsjahres erwirtschaftet wurde. Dieser stellt die theoretische Tilgungskraft dar und soll eine Vorstellung davon geben, wie finanzkräftig das Unternehmen gegenüber den aufgenommenen Schulden dasteht.

Abbildung 1: Prinzipieller Aufbau der Vermögens- und Schuldenansicht

Die Farbcodierung der einzelnen Positionen

ist wie folgt:

| Farbe |

Bedeutung |

| Kernvermögen |

Alle bilanzierte Vermögenswerte abzüglich der Liquidität (Cash, Wertpapiere und kurzfristige Investments) und Goodwill sowie Treasury Stock (Eigene Aktien). |

| Liquidität |

Cash, Wertpapiere und kurzfristige Investments, kann theoretisch sofort zur Schuldentilgung eingesetzt werden und wird für die Nettoschulden-Berechnung gegen die Schulden gerechnet. |

| Goodwill |

Goodwill ist der immaterielle Wert, der entsteht, wenn ein Unternehmen für den Erwerb eines anderen Unternehmens einen Betrag über dessen materiellem Vermögenswert zahlt, um Faktoren wie Markenbekanntheit, Kundenloyalität und Reputation zu berücksichtigen. |

| Eigenkapital |

Eigenkapital ist der Teil des Gesamtkapitals eines Unternehmens, der den Anteilseignern gehört und sich aus dem Wert der Vermögenswerte abzüglich der Verbindlichkeiten ergibt. |

| Verbindlichkeiten |

Verbindlichkeiten sind finanzielle Verpflichtungen oder Schulden, die ein Unternehmen gegenüber anderen Parteien, wie Lieferanten oder Kreditgebern, hat und die zu einem späteren Zeitpunkt zurückgezahlt oder erfüllt werden müssen. Die (zinstragenden) Schulden sowie die Leasingverbindlichkeiten werden in dieser Darstellung gesondert aufgeführt (siehe nächste Zeile). |

| Schulden |

Zinstragende Schulden sowie Leasingverbindlichkeiten. Dieser Posten stellt eine Zinsverpflichtung für das Unternehmen dar und kostet somit Geld. |

| Freier Cashflow |

Der Freie Cashflow, der im entsprechenden Geschäftsjahr erwirtschaftet wurde. Der Freie Cashflow könnte theoretisch vollumfänglich zur Schuldentilgung eingesetzt werden, wenn das Unternehmen sonst keine Ausgaben wie Dividenden oder Aktienrückkäufe tätigen würde. Der Posten soll eine Idee geben, wieviel Cashflow in Relation zu den Schulden oder Verbindlichkeiten erwirtschaftet werden konnte. |

Neben der absoluten Darstellung der oben beschriebenen Positionen ist für eine Einordnung, ob das Unternehmen interessant für ein Investment sein könnte, die

Betrachtung verschiedener Kennzahlen

. Diese können in dem Dropdown-Feld oberhalb des Graphen ausgewählt werden. Es gibt sieben verschiedene Kennzahlen:

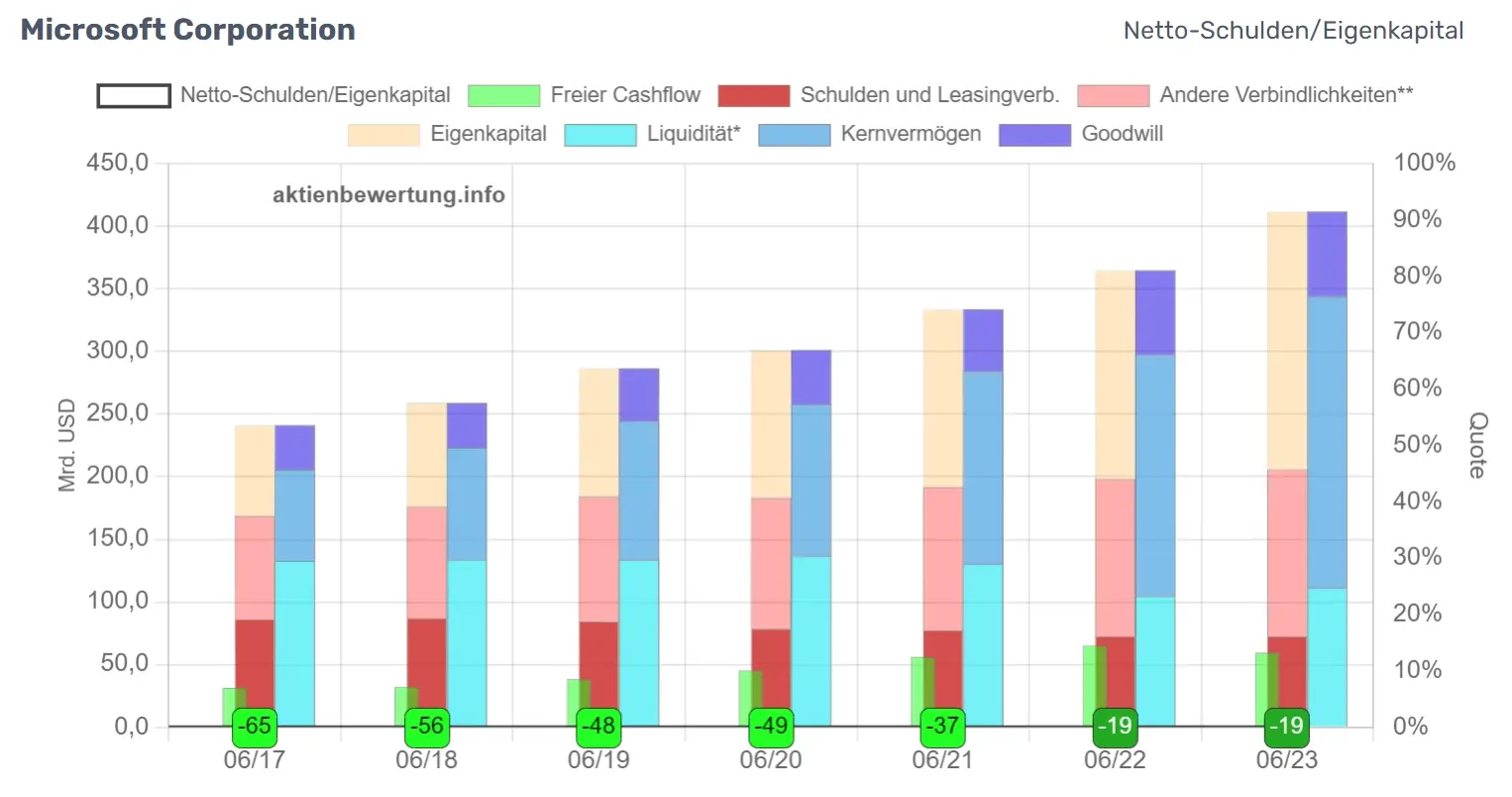

Netto-Schulden zu Eigenkapital

Generell werden für die Kennzahlen die Netto-Schulden des Unternehmens betrachtet. Die Betrachtung von Netto-Schulden, die die Gesamtschulden eines Unternehmens um liquide Mittel und kurzfristige Anlagen bereinigen, bietet eine präzisere Einschätzung der tatsächlichen Verschuldungssituation. Dies ermöglicht Investoren, die finanzielle Stabilität und Liquidität eines Unternehmens genauer zu bewerten, da sie berücksichtigen können, wie leicht es seine Schulden mit vorhandenen Vermögenswerten begleichen kann. Außerdem kann die Verwendung von Netto-Schulden helfen, das Ausmaß der Abhängigkeit eines Unternehmens von externen Finanzierungsquellen besser zu verstehen.

Die Netto-Schulden sind hier die Schulden und Leasingverbindlichkeiten abzüglich der Liquidität. Die Höhe dieser Netto-Schulden kann abgeschätzt werden, indem der dunkelrote Balken links (Schulden und Leasingverbindlichkeiten) dem hellblauen Balken rechts (Liquidität) gegenübergestellt wird. Ist der hellblaue Balken höher als der dunkelrote Balken, so ist die Netto-Verschuldung negativ, d.h., die Schulden könnten theoretisch durch die Liquidität sofort getilgt werden, was das Unternehmen unabhängiger von Fremdkapital und Zinslast macht.

Als wichtigste Kennzahl im Bereich Vermögen und Schulden wird hier das Verhältnis der Netto-Schulden zum Eigenkapital betrachtet.

Das Verhältnis der Netto-Schulden zum Eigenkapital ist ein Maß für die finanzielle Hebelwirkung eines Unternehmens und gibt an, in welchem Umfang das Unternehmen Schulden zur Finanzierung seiner Vermögenswerte verwendet hat. Ein höheres Verhältnis deutet auf eine höhere Verschuldung und potenziell höhere finanzielle Risiken hin, da das Unternehmen einen größeren Teil seiner Vermögenswerte durch Schulden finanziert hat, was die Anfälligkeit für Zinsänderungsrisiken und Zahlungsschwierigkeiten erhöhen kann. Es ist wichtig, dieses Verhältnis im Kontext der Branche und der allgemeinen Finanzlage des Unternehmens zu interpretieren.

Abbildung 2: Darstellung der Netto-Schulden zu Eigenkapital

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die die Netto-Schulden zu Eigenkapital in Prozent angeben. Diese Labels sind farblich so codiert, dass sie das entsprechende Quartil wiederspiegeln, in das das betrachtete Unternehmen im Vergleich zu anderen Unternehmen desselben Sektors eingeordnet werden kann. Negative Werte werden nicht dargestellt, können aber im entsprechenden Label abgelesen werden. Die farbliche Codierung der Labels ist wie folgt:

|

Die Netto-Schulden sehr gering. Das Unternehmen befindet sich in den Top 25% aller Unternehmen, d.h., 75% aller Unternehmen haben eine höhere Netto-Verschuldung |

|

Die Netto-Schulden sind überdurchschnittlich gering, d.h., 50% aller Unternehmen haben eine höhere Netto-Verschuldung |

|

Die Netto-Schulden sind überdurchschnittlich hoch, d.h., 50% aller Unternehmen haben eine geringere Netto-Verschuldung |

|

Die Netto-Schulden sehr hoch. 75% aller Unternehmen haben eine geringere Netto-Verschuldung |

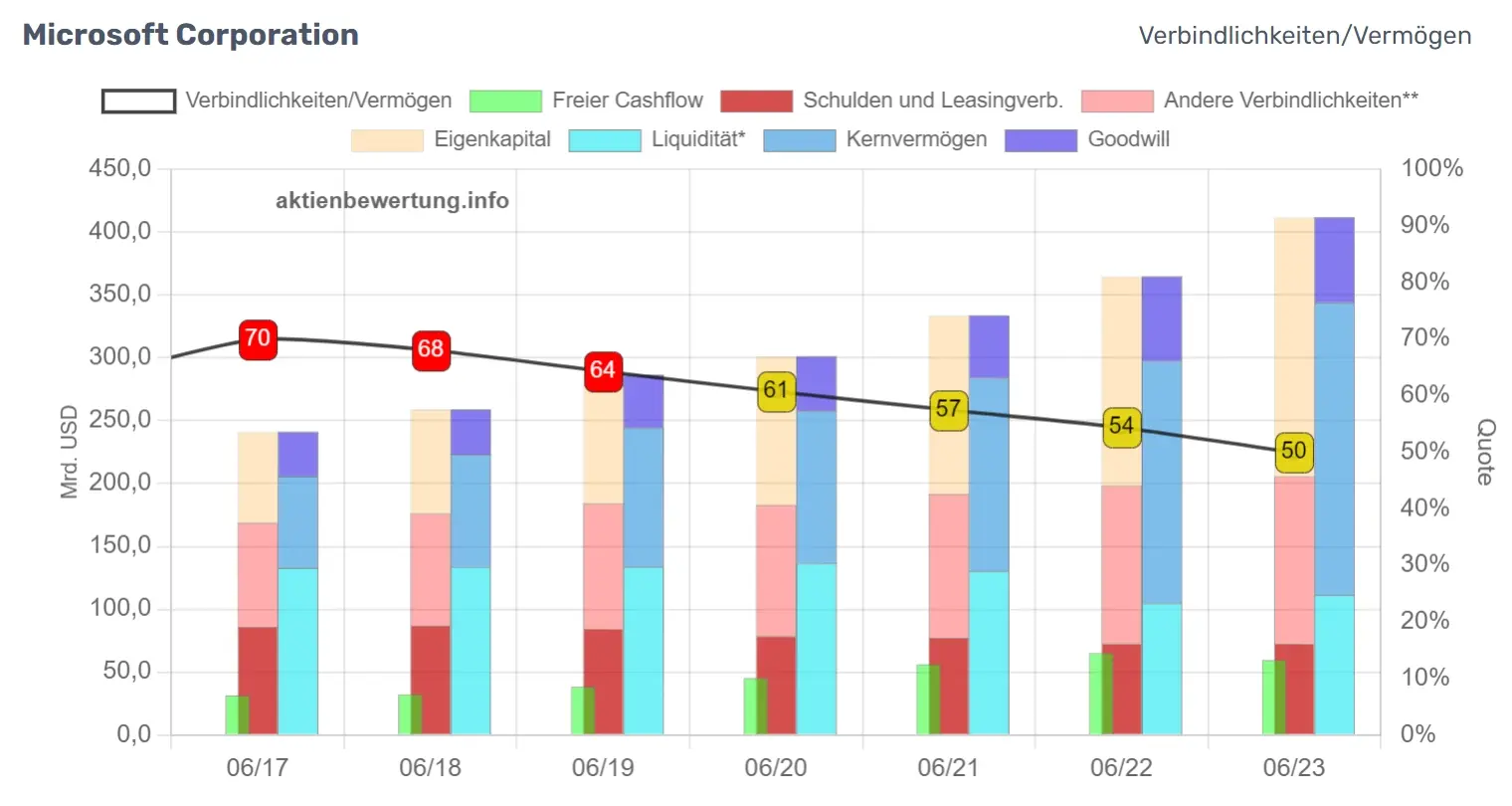

Verbindlichkeiten zu Vermögen

Das Verhältnis der Verbindlichkeiten zum Gesamtvermögen eines Unternehmens gibt an, welchen Anteil der Vermögenswerte des Unternehmens durch Verbindlichkeiten finanziert wird. Ein höheres Verhältnis deutet darauf hin, dass das Unternehmen einen größeren Teil seines Vermögens durch Schulden finanziert hat, was auf eine höhere finanzielle Hebelwirkung hinweisen kann. Es kann auch anzeigen, wie abhängig ein Unternehmen von Fremdkapitalfinanzierung ist und wie viel Eigenkapital es zur Verfügung hat, um Verbindlichkeiten zu bedienen oder zu absorbieren.

Abbildung 3: Darstellung der Gesamtverbindlichkeiten zum Vermögen des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die die Verbindlichkeiten zu den Vermögenswerten in Prozent angeben. Diese Labels sind farblich wie oben codiert, dass sie das entsprechende Quartil wiederspiegeln, in das das betrachtete Unternehmen im Vergleich zu anderen Unternehmen desselben Sektors eingeordnet werden kann. Negative Werte werden nicht dargestellt, können aber im entsprechenden Label abgelesen werden.

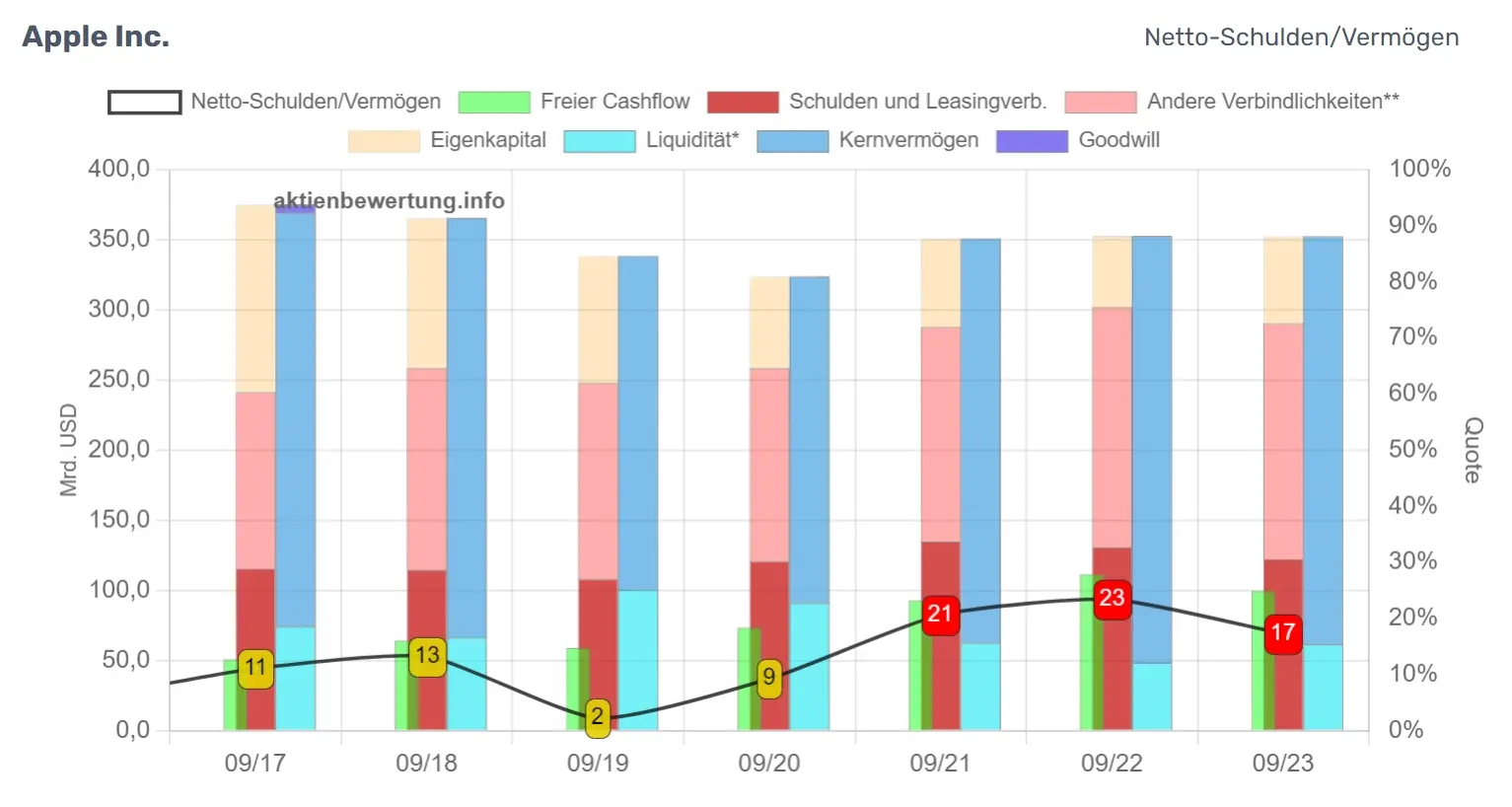

Netto-Schulden zu Vermögen

Das Verhältnis der Netto-Schulden zum Gesamtvermögen eines Unternehmens gibt an, welchen Anteil des Gesamtvermögens durch Schulden abzüglich liquider Mittel und kurzfristiger Anlagen finanziert wird. Ein höheres Verhältnis deutet auf eine größere Abhängigkeit des Unternehmens von Fremdkapital hin und signalisiert potenziell höhere finanzielle Risiken. Dieses Verhältnis hilft Investoren dabei, die finanzielle Stabilität und den Grad der Verschuldung eines Unternehmens genauer zu bewerten.

Abbildung 4: Darstellung der Netto-Schulden zum Vermögen des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die die Netto-Schulden zu den Vermögenswerten in Prozent angeben. Diese Labels sind farblich wie oben codiert, dass sie das entsprechende Quartil wiederspiegeln, in das das betrachtete Unternehmen im Vergleich zu anderen Unternehmen desselben Sektors eingeordnet werden kann. Negative Werte werden nicht dargestellt, können aber im entsprechenden Label abgelesen werden.

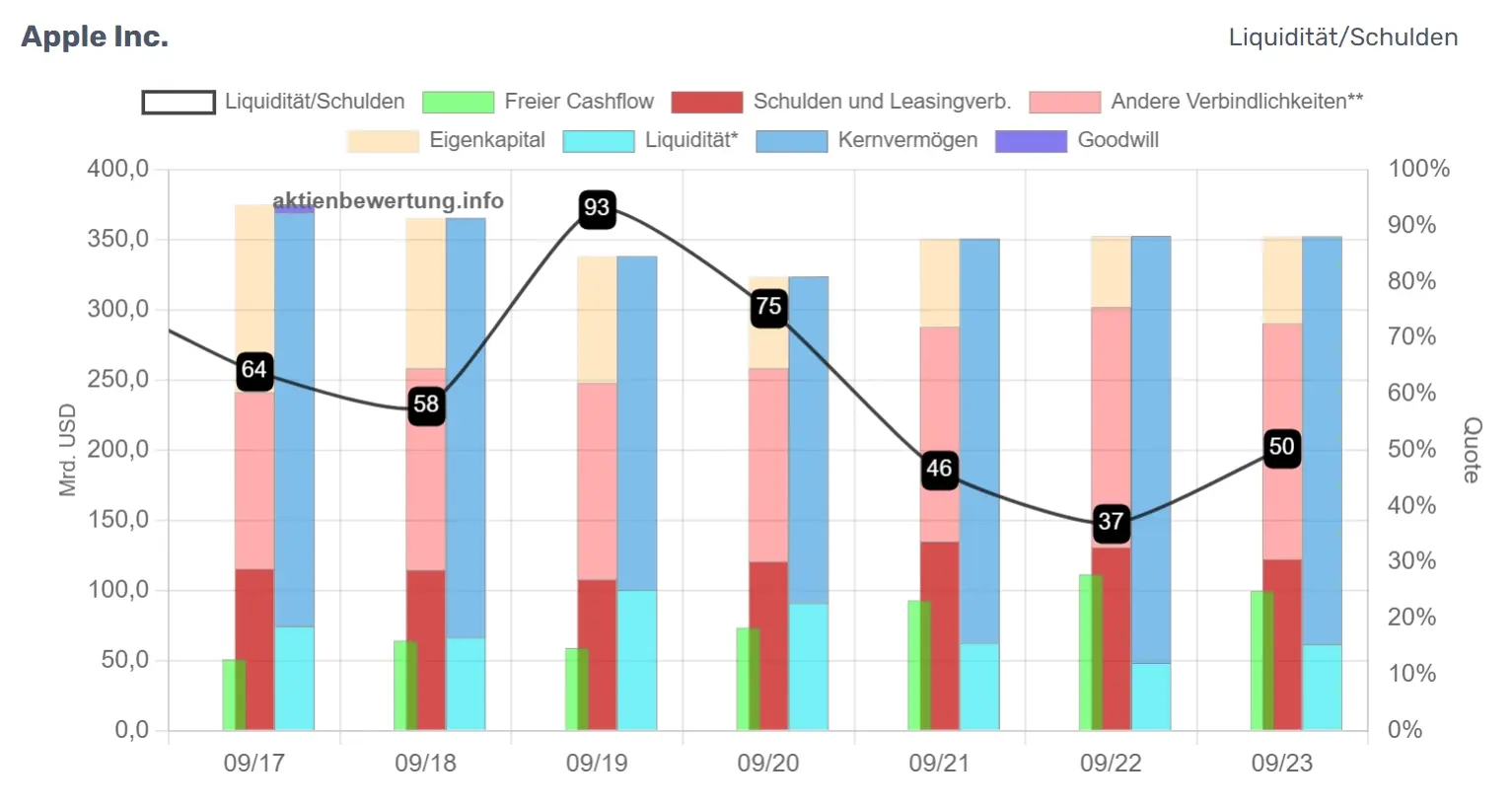

Liquidität zu Schulden

Die Liquidität des Unternehmens besteht Cash, Wertpapieren und kurzfristigen Investments, die sofort zur Verfügung stehen, um zum Besipiel Schulden zu tilgen oder Übernahmen zu stemmen.

Das Verhältnis der Liquidität zu den Schulden eines Unternehmens gibt an, inwieweit das Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten mit seinen verfügbaren liquiden Mitteln zu decken. Ein höheres Verhältnis deutet auf eine bessere Fähigkeit des Unternehmens hin, seine kurzfristigen Verpflichtungen zu erfüllen, was eine günstigere finanzielle Position signalisiert. Ein niedrigeres Verhältnis könnte auf Liquiditätsengpässe hinweisen und möglicherweise eine höhere Abhängigkeit von Fremdkapitalfinanzierung anzeigen.

Abbildung 5: Darstellung der Liquidität zu den Schulden des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die die Liquidität zu den Schulden in Prozent angeben. Diese Labels sind farblich nicht codiert.

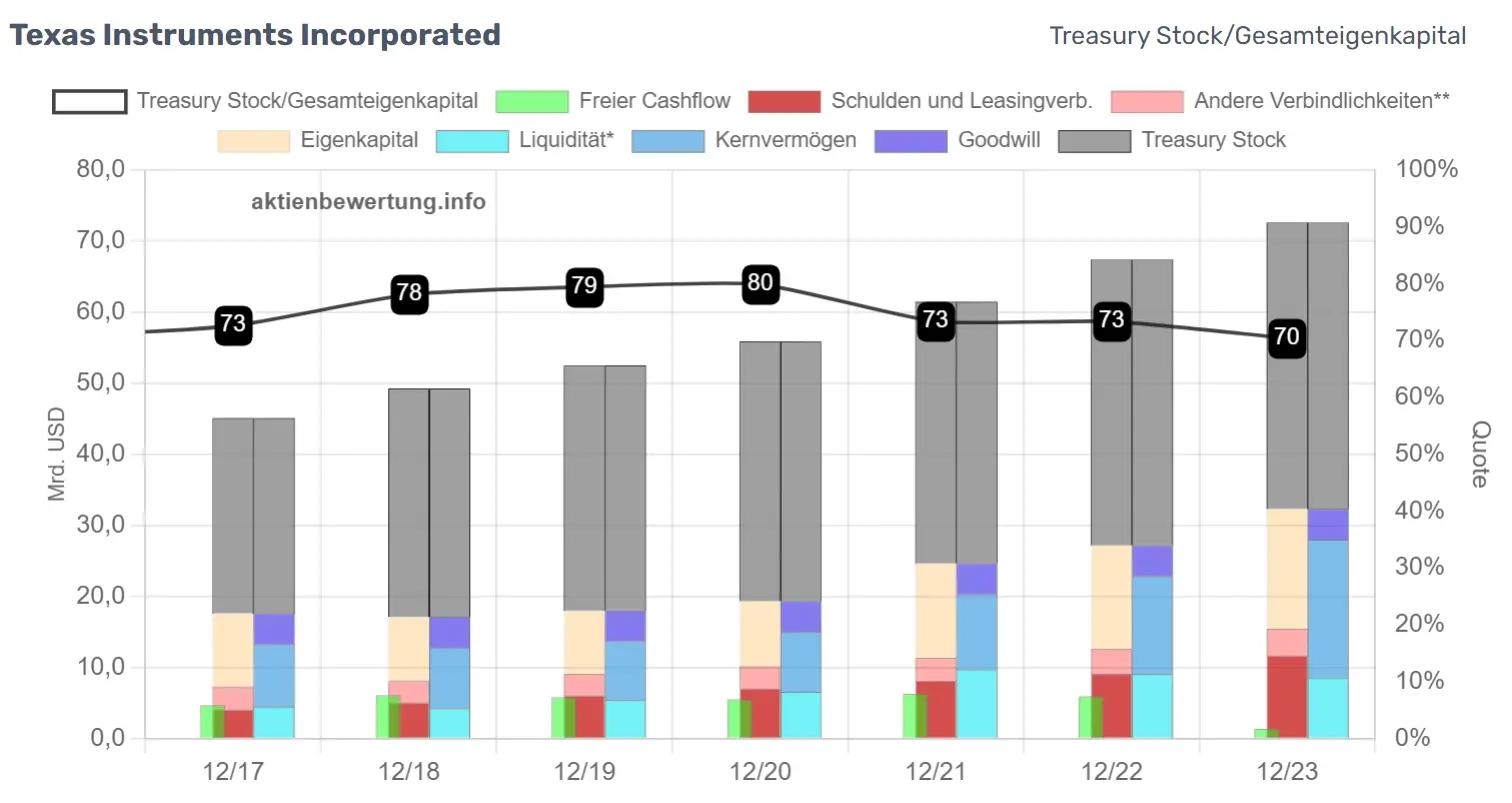

Treasury Stock zu Gesamteigenkapital

Treasury Stock sind eigene Aktien eines Unternehmens, die es zuvor ausgegeben hat, aber dann zurückgekauft und nicht vernichtet hat, sondern stattdessen aufbewahrt, typischerweise für Zwecke wie die Verwendung als Anreiz für Mitarbeiteraktienoptionen oder für zukünftige Akquisitionen.

Das Verhältnis von Treasury Stock zum Gesamteigenkapital zeigt den Anteil der eigenen Aktien, den ein Unternehmen zurückgekauft hat und jetzt hält, im Verhältnis zum Gesamteigenkapital. Ein höheres Verhältnis kann darauf hinweisen, dass das Unternehmen einen beträchtlichen Teil seines Eigenkapitals für Zwecke wie Mitarbeiteraktienoptionen oder zukünftige Akquisitionen zurückbehalten hat.

Abbildung 6: Darstellung der Treasury Stock zum Gesamteigenkapital des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die den Anteil der Treasury Stock zum Gesamteigenkapital (Eigenkapital plus Treasury Stock) in Prozent angeben. Diese Labels sind farblich nicht codiert. Die Treasury Stock sind in grauer Farbe dargestellt und werden sowohl dem Eigenkapital als auch den Vermögenswerten zugerechnet.

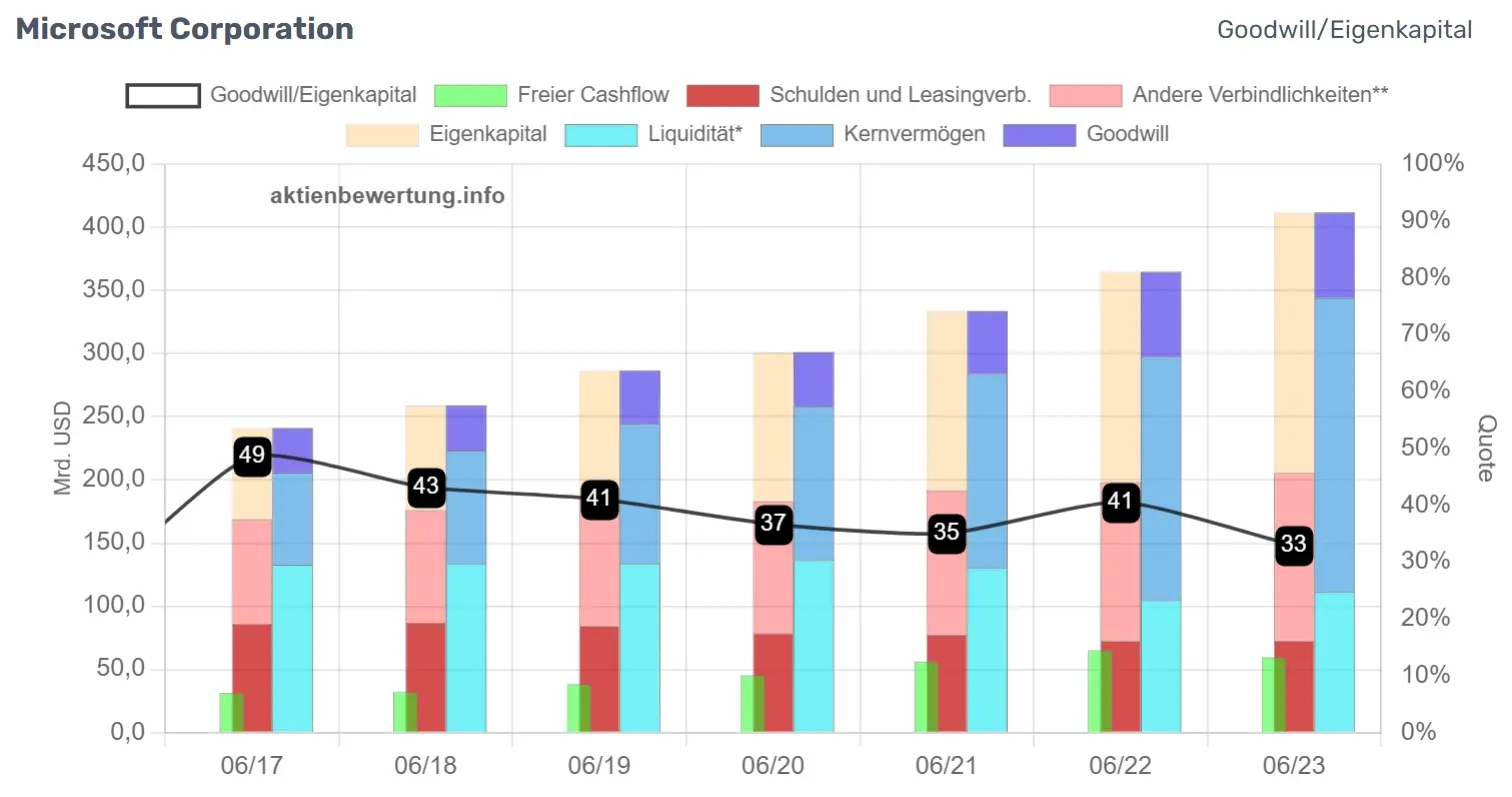

Goodwill zu Eigenkapital

Goodwill ist der immaterielle Wert, der entsteht, wenn ein Unternehmen für den Erwerb eines anderen Unternehmens einen Betrag über dessen materiellem Vermögenswert zahlt, um Faktoren wie Markenbekanntheit, Kundenloyalität und Reputation zu berücksichtigen.

Das Verhältnis von Goodwill zum Eigenkapital gibt an, wie viel des Eigenkapitals eines Unternehmens für die Zahlung eines Aufschlags über den Buchwert bei Akquisitionen verwendet wurde. Ein höheres Verhältnis könnte darauf hindeuten, dass das Unternehmen einen beträchtlichen Teil seines Eigenkapitals für den Erwerb von Vermögenswerten verwendet hat, deren Wert über ihren Buchwert hinausgeht.

Da der Goodwill bei jeder Bilanzerstellung erneut geprüft werden muss, besteht die Möglichkeit, dass dieser zumindest in Teilen abgeschrieben werden muss. Dadurch verringert sich dann in gleichem Maße auch das Eigenkapital, das den Wert des Unternehmens drücken würde.

Abbildung 7: Darstellung des Goodwills zum Eigenkapital des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die den Goodwill zum Eigenkapital in Prozent angeben. Diese Labels sind farblich nicht codiert.

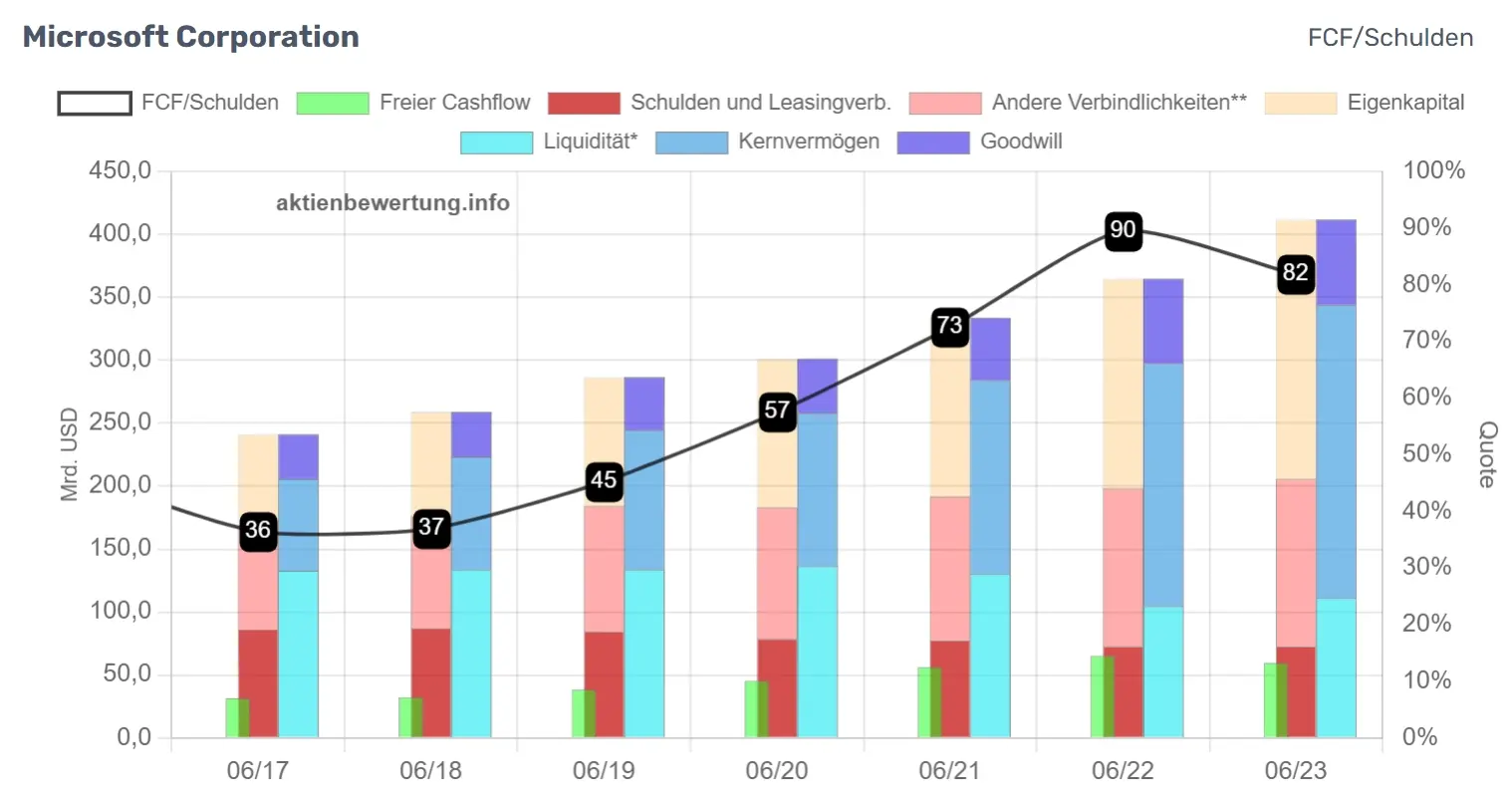

Freier Cashflow zu Schulden

Das Verhältnis von freiem Cashflow zu Schulden gibt an, wie gut ein Unternehmen in der Lage ist, seine Schulden aus dem operativen Cashflow zu bedienen und gleichzeitig finanzielle Flexibilität aufrechtzuerhalten. Ein höheres Verhältnis deutet darauf hin, dass das Unternehmen über ausreichende Mittel verfügt, um seine Schulden zu bedienen und gleichzeitig Geld für zukünftige Investitionen oder Rückkäufe zu generieren. Dies kann auf eine gesündere finanzielle Position und eine geringere Abhängigkeit von Fremdkapital hindeuten.

Abbildung 8: Darstellung des Freien Cashflows zu den Schulden des Unternehmens

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die den Freien Cashflow zu den Schulden in Prozent angeben. Diese Labels sind farblich nicht codiert.

Tilgungsdauer

Die Tilgungsdauer gibt an, wie schnell ein Unternehmen theoretisch in der Lage wäre, seine Schulden durch vorhandene Liquidität und dem Freien Cashflow zu tilgen.

Dabei wird zunächst die vorhandene Liquidität von den zinstragenden Schulden und den Leasingverbindlichkeiten abgezogen. Dadurch ergeben sich die Nettoschulden. Wenn die Nettoschulden negativ sind, dann ist das Unternehmen netto schuldenfrei, und damit ist die theoretische Tilgungsdauer 0.

Wenn Nettoschulden vorhanden sind und kein Freier Cashflow in dem jeweiligen Geschäftsjahr erwirtschaftet wurde, dann ist die Tilgung nicht möglich. In diesem Fall wird die Tilgungsdauer nicht angegeben.

In allen anderen Fällen ist die theoretische Tilgungsdauer die Höhe der Nettoschulden geteilt durch den Freien Cashflow in Jahren. Dabei wird unterstellt, dass der gesamte Freie Cashflow für Schuldentilgung aufgewendet wird. Dies ist jedoch häufig nicht der Fall, da auch andere Finanzierungstätigkeiten wie Dividendenausschüttungen oder Aktienrückkäufe vom Freien Cashflow getätigt werden. Daher handelt es sich um einen theoretischen Wert.

Je kürzer die Tilgungsdauer, desto unabhängiger und finanzstärker ist das Unternehmen.

Abbildung 9: Darstellung der theoretischen Tilgungsdauer

Die überlagerte Linie, die in die Grafik eingeblendet wird, ist mit entsprechenden Labels ausgestattet, die die theoretische Tilgungsdauer in Jahren angeben. Diese Labels sind hellgrün, wenn das Unternehmen netto schuldenfrei ist oder die Schulden innerhalb maximal eines Jahres getilgt werden könnten. Ein X wird angezeigt, wenn keine Tilgung möglich ist, weil der erwirtschaftete Freie Cashflow in dem jeweiligen Geschäftsjahr negativ ist. Aus technischen Gründen wird das Label in diesem Fall bei einem Wert von 15 Jahren angezeigt, auch wenn eigentlich eine Tilgung gar nicht möglich ist (rot unterlegtes Label, siehe Abbildung 9).