Die Umsatzrendite ist eine Profitabilitätskennziffer.

Die Kennzahlen beinhalten auch Analystenschätzungen zukünftiger Geschäftsjahre. Dies betrifft Umsätze, Operative Gewinne sowie Nettogewinne.

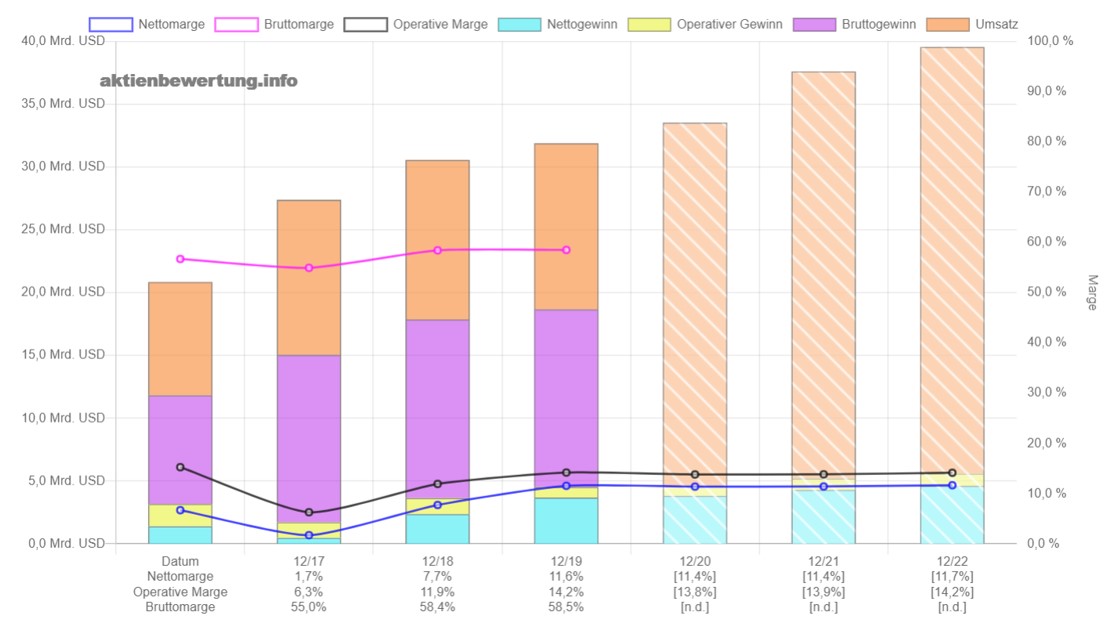

Diese Schätzwerte sind zur besseren Unterscheidbarkeit schraffiert dargestellt.

In der folgenden Abbildung kann man im zeitlichen Verlauf erkennen, wie der Umsatz von Abbott Labs (ABT) kontinuierlich gesteigert wurde.

Sowohl die Netto- wie die Bruttomargen konnten seit 2017 gesteigert werden und sind prognostiziert für die nächsten Jahre stabil.

Abbildung 1: Zeitlicher Verlauf der Umsätze und Margen

Im Folgenden eine Beschreibung der einzelnen Positionen:

Position

Beschreibung

Umsatz

Der Umsatz und die Umsatzentwicklung kann als absolute Größe abgelesen werden. Der Umsatz läßt sich im Gegensatz zum Gewinn durch Bilanztricks nicht manipulieren und

spiegelt somit ein realistisches Bild über die Geschäftsentwicklung des Unternehmens wieder.

Bruttogewinn

Der Bruttogewinn wird im Wesentlichen berechnet durch den Umsatz abzüglich der Stückkosten und eventueller Rabatte.

Operativer Gewinn

Der Operative Gewinn ist der Bruttogewinn abzüglich der administrativen Kosten für z.B. Management, Verwaltung, Marketing und Vertrieb.

Nettogewinn

Der Nettogewinn ist der Reingewinn nach Abzug aller Kosten, also inklusive Abzug von Steuern.

Bruttomarge

Margen sind Profitabilitätskennzahlen. Sie zeigen an, was letztlich vom Umsatz "hängen" bleibt. Je höher Margen ausfallen, desto krisenresistenter ist ein Unternehmen,

da kurzfristige Ausfälle oder Schwankungen der Kosten nicht unmittelbar in Verlusten enden. Die Bruttomarge ist der Anteil des Bruttogewinns am Umsatz.

Sie gibt an, wie hoch zum Beispiel der Wettbewerbsdruck ist. Generell ist die Höhe der Margen sehr stark von der Branche abhängig.

Operative Marge

Die Operative Marge ist umso höher, je effizienter ein Unternehmen es versteht, administrative Kosten im Griff zu haben.

Nettomarge

Die Nettomarge kann auch solche Aufwände enthalten, die nicht unmittelbar durch das operative Geschäft verursacht wurden. Einmaleffekte wie der Verkauf von Unternehmensteilen können

darin ebenso enthalten sein wie außergewöhnliche Abschreibungen.