Schuldensituation

In dieser Ansicht wird der zeitliche Verlauf der Schuldensituation angezeigt.

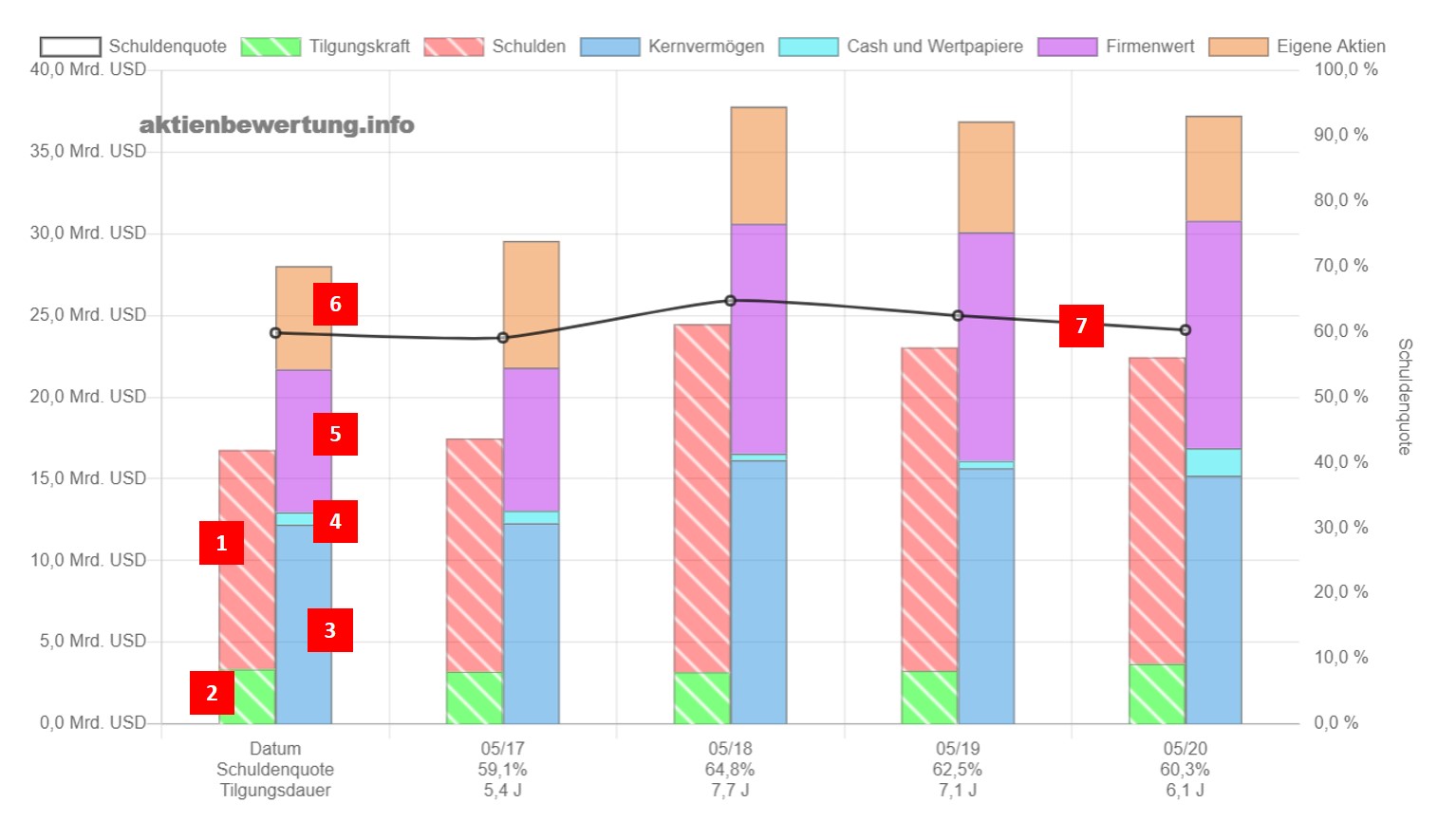

Während die Schulden sowie die theoretische Tilgungskraft im linken Balken dargestellt werden ( 1 und 2 ), ist die Gesamtgröße der Assets im rechten Balken dargestellt ( 3 bis 6 ). Daraus ergebn sich mehrere Aspekte:

Zum einen kann die Veränderung der Assets im zeitlichen Verlauf abgelesen werden. Steigt die Höhe der Assets, so ist dies prinzipiell als positiv zu bewerten, da der Wert des Unternehmens wächst. Hierzu macht es jedoch Sinn, die unterschiedlichen Asset-Bestandteile differenzierter zu betrachten.

So ist zum Beispiel der Anteil an Cash- und Wertpapierpositionen 4 sehr flexibel einsetzbar. Daher wirkt sich ein großer Anteil dieser Position eher positiv aus. Firmenwert (Goodwill) 5 , also der Wert, der für ein übernommenes Unternehmen mehr bezahlt wurde als der bilanzierte Wert, kann sich zwar in Zukunft durch Synergieeffekte auszahlen.

Somit wäre der Firmenwert tatsächlich ein Mehrwert. Anders herum kann der Goodwill aber auch über die Zeit abgeschrieben werden, wofür es keine klaren zeitlichen Limits gibt, sollte sich der Mehrwert nicht auszahlen. Daher birgt der Firmenwert ein gewisses finanzielles Risiko und sollte eher skeptisch bewertet werden.

Wird nämlich der Goodwill abgeschrieben, so sinkt die Höhe der Assets, und damit steigt die Schuldenquote.

Die Höhe der Schulden 2 , also die Höhe des linken Balkens, kann visuell einfach der Höhe der Assets, also des rechten Balkens, gegenübergestellt werden. Daraus ergibt sich dann die Schuldenquote 7 , die durch die schwarze Line in einer Skalierung von 0 bis 100% dargestellt wird.

Einordnung der Schulden

Schulden sind nicht gleich Schulden. Die Höhe der Schulden in Bezug auf bestimmte Kenngrößen spielt dabei eine große Rolle. Ist die Schuldenquote eines Unternehmens zu gering, kann dies zu entgangenen Chancen führen.

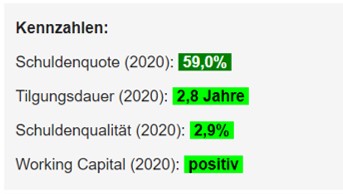

Ist sie jedoch zu hoch, kann das Unternehmen in Bedrängnis geraten. Wie kann man nun aber abschätzen, ob die Schuldenquote angemessen ist? Dazu hilft ein Blick in die Infobox unter der Rubrik "Kennzahlen".

Hier finden Sie nicht nur die aktuellen Zahlen zur Schuldenquote bzw. zur (theoretischen) Tilgungsdauer (das aktuelle Quartal ist in der Grafik nicht ersichtlich, es sei denn, es fällt mit dem Jahresabschluss zusammen).

Es findet sich zusätzlich die Kennzahl Working Capital (siehe Abbildung 2).

Das Working Capital sind die kurzfristigen Vermögenswerte abzüglich der kurzfristigen Verbindlichkeiten.

Das Working Capital sollte stets positiv sein, da in diesem Fall genügend Liquidität vorhanden ist, damit das Unternehmen auch bei kurzfristigen Krisen nicht in finanzielle Bedrängnis gerät.

Im Folgenden finden Sie die Beschreibung der einzelnen Positionen:

| Position | Beschreibung |

|---|---|

| Kernvermögen |

Das Kernvermögen ist die Summe aller Assets eines Unternehmens abzüglich des Cash und der Wertpapiere sowie des Firmenwertes (Goodwill) von übernommenen Unternehmen. |

| Cash und Wertpapiere |

Die Höhe des Cash- und Wertpapierbestandes. Diese Position wird gesondert ausgewiesen, da ein Unternehmen mit hohem Cash- oder Wertpapierbestand flexibler reagieren kann, wie z.B. kurzfristig Übernahmen oder Schuldentilgung finanzieren kann. Dies wäre mit dem Kernvermögen in der Regel nicht möglich. Ein großer Anteil dieser Position an den Assets wirkt sich also positiv aus. |

| Firmenwert |

Der Firmenwert oder Goodwill wird gesondert ausgewiesen, da ein hoher Anteil an Firmenwert aus Übernahmen eher als problematisch angesehen werden kann. Diese Position ist der verbuchte Wert, der vom Unternehmen bei einer Übernahme zusätzlich zum Substanzwert des übernommenen Unternehmens gezahlt wurde. Dieser "Bonus" kann sich in Zukunft durch Synergieeffekte positiv auf die Bilanz auswirken. Im schlechtesten Fall muss der Firmenwert jedoch abgeschrieben werden, was zu einer Verringerung der Assets führt und somit die Schuldenquote nach oben treibt. Aufgrund dieser Unsicherheit ist ein hoher Anteil an Firmenwert eher negativ zu sehen. |

| Schulden | Die Gesamtschulden, die das Unternehmen aufgenommen hat. |

| Tilgungskraft |

Die Tilgungskraft ist der Freie Cashflow, der innerhalb eines Jahres vom Unternehmen erwirtschaftet wurde. Dieser kann theoretisch zur Tilgung der Schulden verwendet werden. Der Anteil der Tilgungskraft an den Gesamtschulden (grüner Balken versus roter Balken) vermittelt einen Eindruck, wie schnell die Schulden vom Unternehmen zurückgezahlt werden könnten. Aus dem Kehrwert ergibt sich die (theoretische) Tilgungsdauer, die ebenfalls in der Infobox und in der Beschriftung der x-Achse angezeigt wird. Ist zum Beispiel der Freie Cashflow eines Jahres so hoch wie die Schulden, so wäre die theoretische Tilgungsdauer ein Jah, da die Schulden innerhalb eines Jahres zurückgezahlt werden könnten. Es handelt sich um einen theoretischen Wert, das erwirtschaftete Geld neben Schuldentilgung auch für andere Zwecke eingesetzt werden kann, z.B. Zahlung von Dividenden, Investitionen etc. |

| Schuldenquote |

Die Schuldenquote ist das Verhältnis zwischen den Schulden und den Assets. Sie wird im Diagramm immer auf der rechten y-Achse abgebildet, die von 0 bis 100% skaliert ist. Durch diese Skalierung ist besser ersichtlich, ob sich die Schuldenquote eher im unteren oder oberen Bereich der Skala zwischen 0 und 100% bewegt. Die Schuldenquote sollte weder zu niedrig noch zu hoch sein. Ist sie zu niedrig, werden eventuelle Wachstumschancen nicht ausreichend genutzt. Ist sie zu hoch, kann im Falle einer Zinserhöhung oder durch Abschreibungen in den Assets das Unternehmen in Finanznot geraten - entweder durch die dadurch entstehende rechnerische Erhöhung der Schuldenquote oder eine unverhältnismäßige Erhöhung der Zinslast. |

Hinweis:

Aufgrund zahlreicher Besonderheiten in den Bilanzen von Banken und Versicherungen ist die Schuldenquote bei diesen Werten nicht aussagekräftig und eignet sich nicht zum Vergleich mit anderen Unternehmen.