Empirische Ermittlung des fairen Wertes

Die wohl populärtste Art, Aktien zu bewerten, ist die Verwendung des Kurs Gewinn Verhältnisses (KGV). Dabei wird der Aktienkurs ins Verhältnis zum Gewinn pro Aktie gesetzt, wobei sich der Gewinn entweder auf das vergangene Geschäftsjahr, oder auf die Schätzung für das laufende Geschäftsjahr beziehen kann:

KGV = Kurs / Gewinn pro Aktie

Das KGV wird häufig als Spotwert angegeben. Ein KGV unter 15 gilt typischerweise als günstige Bewertung. Befasst man sich jedoch genauer mit der Thematik, stellt man schnell fest, dass diese Betrachtung häufig zu einfach ist.

So ist die Ermittlung des KGVs eine höchst dynamische Angelegenheit, bei der folgende Fragen interessant sind:

- Auf welchen Gewinn bezieht sich das errechnete KGV? Auf das abgeschlossene oder das laufende Geschäftsjahr?

- Wie zuverlässig ist die Gewinnschätzung für das laufende oder die zukünftigen Geschäftsjahre?

- Wie stark schwank der Kurs und verändert damit kurzfristig das KGV?

- Wie hoch war das durchschnittliche KGV der letzten Jahre für diesen Wert (Historisches KGV)?

- Wie hoch ist das KGV im Vergleich zu anderen Aktien?

- Ist der Gewinn durch die reguläre Geschäftstätigkeit oder durch einmalige Effekte (z.B. Firmenübernahme) entstanden und damit eventuell weniger relevant für die Bewertung?

- Spielen eventuell andere Faktoren als nur der Gewinn eine Rolle für das KGV (z.B. Schulden, Margen etc.)?

Grenzen der KGV Berechnung

Sieht man sich die Formel zur Berechnung des KGVs an, stellt man schnell fest, dass es durchaus Grenzen für die Berechnung und damit für diese Art der Bewertung generell gibt.

So muss offensichtlich der Gewinn, auf den sich das KGV bezieht, positiv sein. Denn negative Gewinne würden zu negativen Aktienkursen führen, die es natürlich in der Realität nicht gibt.

Für Unternehmen, die (noch) keinen Gewinn erwirtschaften, eignet sich das KGV also nicht als Bewertungsmaßstab.

Des Weiteren darf der Gewinn nicht 0 betragen. Denn für 0 wäre die Formel mathematisch nicht definiert. Für Gewinne sehr nahe der 0 würde das KGV demnach unendlich groß werden, was ebenfalls nicht zielführend ist.

In diesem Zusammenhang problematisch ist eine hohe Dynamik des KGVs durch starke (kurzfristige) Fluktuation der Gewinne. Hat ein Unternehmen zum Beispiel in 2018 einen Gewinn pro Aktie von 10 Euro bei einem Aktienkurs von 150 Euro erwirtschaftet, wäre in diesem Jahr das KGV bei 15. Im Folgejahr 2019 sinkt der Gewinn aber durch Einmaleffekte auf 1 cent pro Aktie, der Kurs ist immer noch bei 150 Euro. Obwohl der Aktienkurs durchaus fair bewertet sein kann, da die reguläre Geschäftstätigkeit des Unternehmens z.B. einen Cashflow in Höhe des Vorjahres erwirtschaftet hat, "steigt" das KGV nun aufgrund der Berechnungsmethode auf sagenhafte 15.000.

Im Folgejahr 2020 beträgt dann der Gewinn wieder 10 Euro pro Aktie. Da der Kurs immer noch bei 150 Euro steht, wäre das KGV nun wieder bei 15. Obwohl sich an der eigentlichen Geschäftstätigkeit nichts Wesentliches verändert hat, wäre die Fluktuation des KGVs in diesem Beispiel haarsträubend gewesen.

Bei aktienbewertung.info wird das KGV immer auf den interpolierten Gewinn zwischen dem abgelaufenen Geschäftsjahr und der Schätzung des laufenden Geschäftsjahrs bezogen. Berechnete KGVs von über 200 oder negative KGVs werden nicht berücksichtigt.

Empirische Bestimmung der Bewertung

Benjamin Graham gilt als einer der Urväter des Value Investings. Er war unter anderem der Lehrer und Mentor der Investorlegende Warren Buffet.

Um den fairen Wert einer Aktie ermitteln zu können, beschrieb er in seinem Standardwerk The Intelligent Investor die sogenannte Graham Formel, die auf dem Gewinnwachstum des jeweiligen Unternehmens basiert:

KGVfair = 8,5 + 2 · Gewinnwachstum

Ein Unternehmen, das kein Wachstum aufweist, wäre demnach im Schnitt mit einem KGV von 8,5 bewertet. Ein Unternehmen, dessen Gewinnwachstum dagegen 10% pro Jahr beträgt, wäre demnach im Schnitt mit einem KGV von 28,5 bewertet.

Dass diese Formel nur in den wenigsten Fällen tatsächlich zutrifft, lässt sich leicht empirisch belegen. Sieht man sich nämlich sehr viele verschiedene Aktien aus unterschiedlichen Sektoren und unterschiedlichen Teilen dieser Welt an, so kann man erkennen, dass der Zusammenhang zwischen Gewinnwachstum und Höhe der Bewertung etwas anders aussieht.

Dabei spielt natürlich auch der Betrachtungszeitraum eine wesentliche Rolle. Um den Zusammenhang zwischen Gewinnwachstum und Bewertung empirisch zu messen, benutzen wir bei aktienbewertung.info ein rollierendes 5-Jahres-Intervall, in dem das jeweilige Wachstum gemessen wird. Dieses Wachstum vergleichen wir dann mit der entsprechenden aktuellen Bewertung der Aktie in diesem Zeitraum.

Da sich die Bewertung einer Aktie immer auch auf die Zukunft bezieht, nehmen wir für die Messung der Bewertung für einen bestimmten Zeitpunkt immer das 5-Jahres-Intervall, das 4 Jahre vor dem betrachteten Zeitpunkt beginnt und ein Jahr nach diesem Zeitpunkt endet - also vom betrachteten Zeitpunkt aus in der Zukunft liegt. So würde für die Bewertung des Geschäftsjahres 2019 das Intervall von 2015 bis einschließlich 2020 betrachtet werden.

Nimmt man nun diese Messung für mehrere 5-Jahres-Intervalle innerhalb einer Aktie vor, dann erhält man zum Beispiel für jede Aktie mehrere Messpunkte.

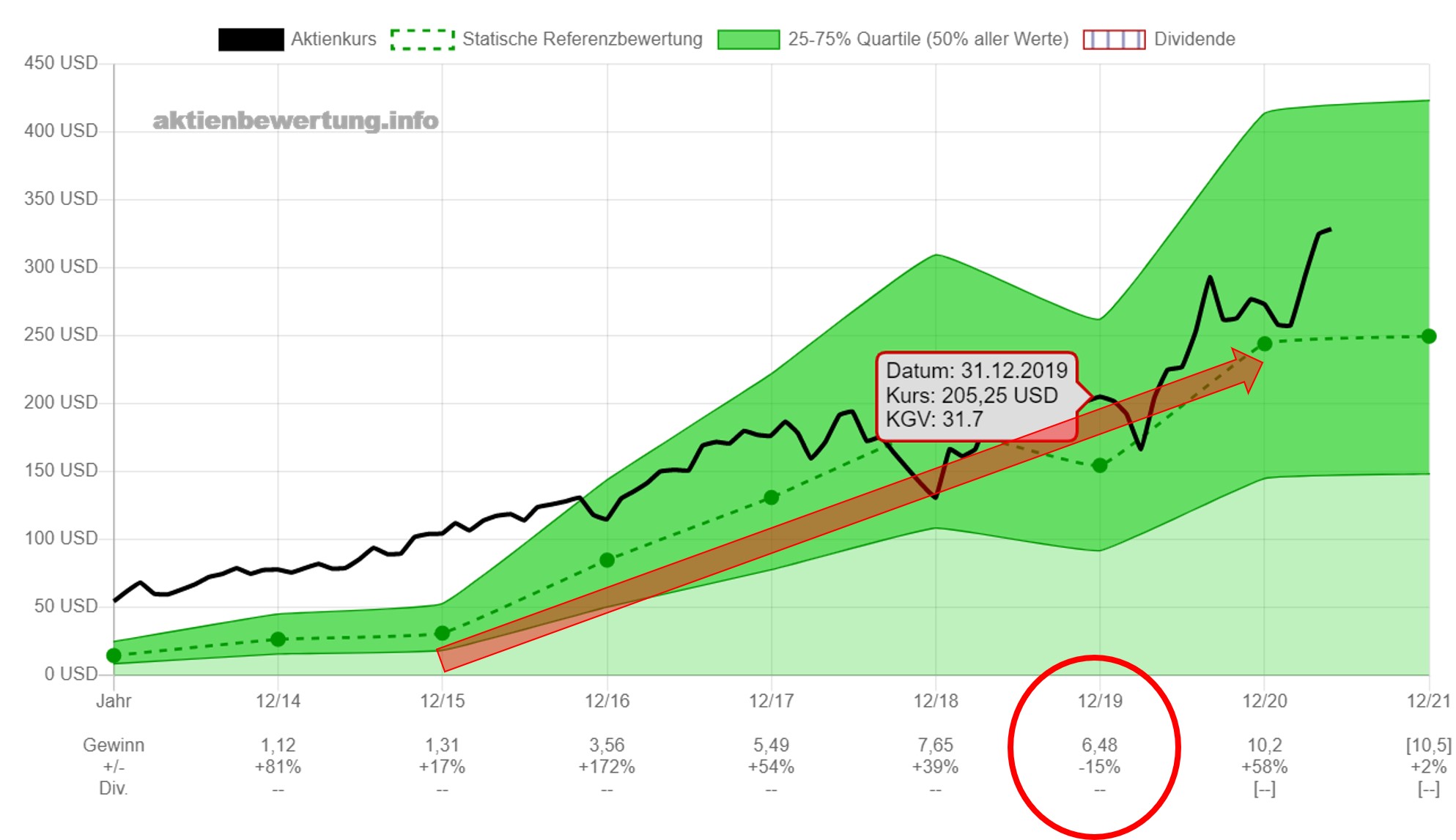

Dieses Verfahren soll anhand folgenden Beispiels verdeutlicht werden. Bei der Aktie von Facebook (FB) werden beispielhaft zwei 5-Jahres-Zeiträume betrachtet. Für den ersten 5-Jahres-Zeitraum liegt der Zeitpunkt der Messung am Ende des Geschäftsjahres 2019 (31.12.2019). Dementsprechend wird die Gewinnentwicklung von 2015 bis zum Gewinn am 31.12. des Folgejahres, also 2020, betrachtet.

Im Geschäftsjahr 2015 betrug der Gewinn 1,31 USD pro Aktie, in 2020 waren es 10,20 USD. Dies entspricht einer Gewinnsteigerung um 678,6%, oder 50,8% pro Jahr. Der Aktienkurs liegt zum Zeitpunkt der Betrachtung (31.12.2019) bei 205,25 USD. Bezogen auf den 2019er Gewinn von 6,48 USD pro Aktie ergibt sich ein Kurs Gewinn Verhältnis (KGV) von 31,7.

Für diesen ersten Zeitraum ergibt sich also: Jährliches Gewinnwachstum 50,8% versus KGV von 31,7.

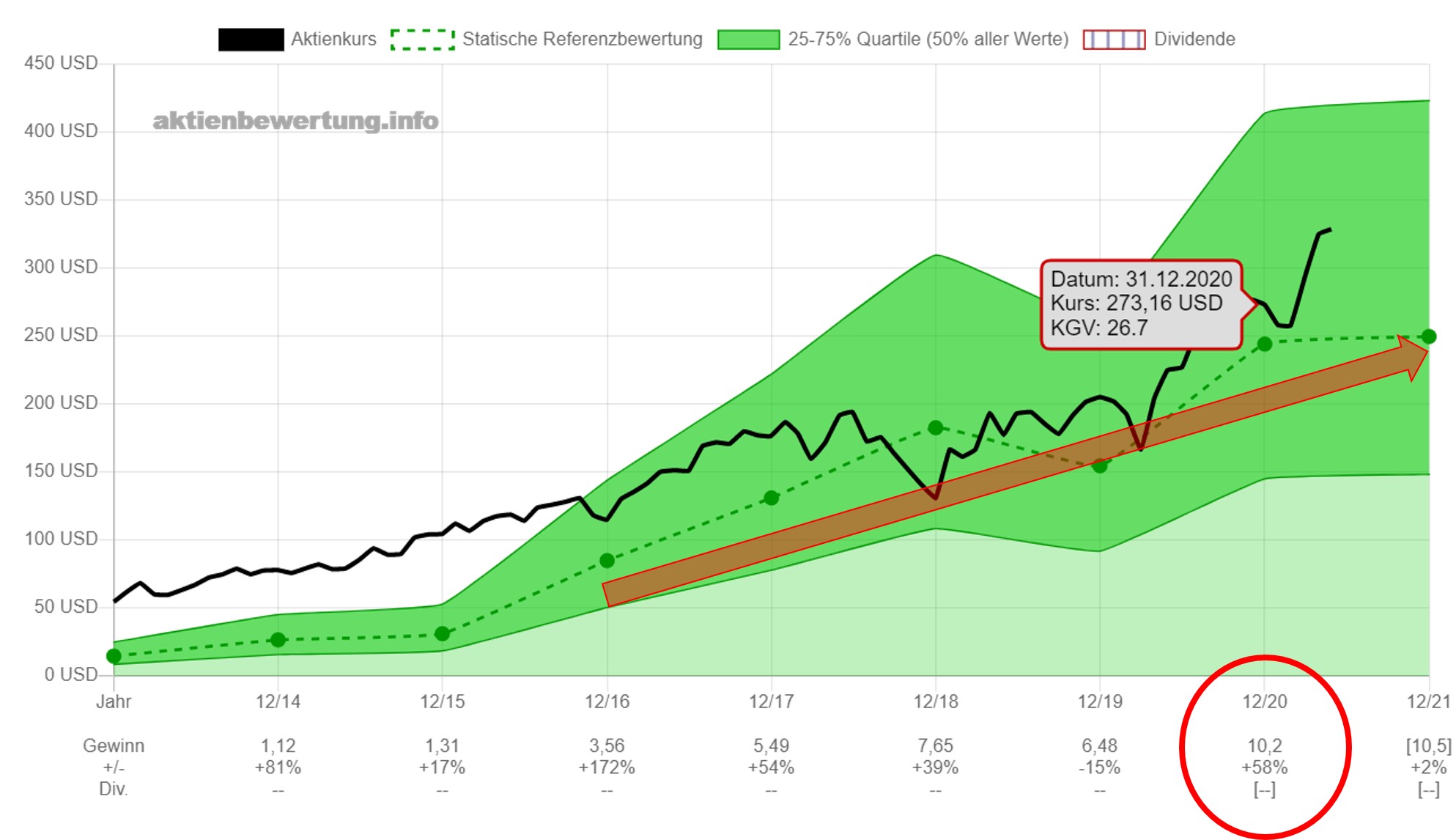

Für den zweiten 5-Jahres-Zeitraum liegt der Zeitpunkt der Messung am Ende des Geschäftsjahres 2020 (31.12.2020). Dementsprechend wird diesmal die Gewinnentwicklung von 2016 bis zum - noch geschätzten - Gewinn am 31.12. des Folgejahres, also 2021, betrachtet.

Im Geschäftsjahr 2016 betrug der Gewinn 3,56 USD pro Aktie, in 2021 wird der Gewinn auf 10,50 USD geschätzt. Dies entspräche einer Gewinnsteigerung von 194,9%, oder nurmehr 24,2% pro Jahr. Der Aktienkurs liegt zum Zeitpunkt der Betrachtung (31.12.2020) bei 273,16 USD. Bezogen auf den 2020er Gewinn von 10,20 USD pro Aktie ergibt sich also ein Kurs Gewinn Verhältnis (KGV) von 26,7.

Für diesen zweiten Zeitraum ergibt sich also: Jährliches Gewinnwachstum 24,2% versus KGV von 26,7.

Betrachtet man nun nicht nur eine einzige Aktie, sondern mehrere hundert Aktien, dann erhält man schließlich mehrere tausend Messpunkte, die dann eine statistische Relevanz besitzen.

So werden insgesamt 6110 Zeiträume bei 850 verschiedenen Aktien (verschiedene Branchen, weltweit) betrachtet, im Mittel also etwa 7 Zeiträume pro Aktie. Es ergeben sich somit 6110 Bewertungspaare, bestehend aus dem jeweiligen KGV in Relation zum durchschnittlichen jährlichen Gewinnwachstum.

Da jeder dieser Messpunkte einem bestimmten Wachstum entspricht, kann man nun in einem weiteren Schritt die Messpunkte nach dem Wachstum gruppieren, und erhält so für jede Wachstumsgruppe eine bestimmte Anzahl an Messpunkten.

Da die meisten Unternehmen ein eher geringeres Gewinnwachstum vorweisen und letztlich eine statistisch relevante Anzahl an Messwerten in jeder Gruppe vorhanden sein sollte, umfassen die ersten Wachstumsgruppen ein Intervall von je 3 Prozentpunkten, die letzten Gruppen je 10 Prozentpunkte.

In der ersten Gruppe (0% bis 3% Gewinnwachstum) sind zum Beispiel 516 Messwerte vorhanden. Der Median dieser Messwerte (also die Hälfte der Messwerte darunter, die andere Hälfte darüber) liegt bei einem KGV von 15,3. Ein Viertel der Messwerte innerhalb dieser Gruppe liegt unterhalb eines KGVs von 11,6, ein weiteres Viertel über 21,5.

Die Hälfte aller dieser 516 Messwerte, also insgesamt 258 Werte, liegen also im Bereich zwischen einem KGV von 11,6 und 21,5. Dieser Bereich wird in der Chartansicht bei aktienbewertung.info als grüner Bereich dargestellt.

| Gewinnwachstum | Anzahl Werte | KGV kleiner als 25% der Werte |

KGV Median |

KGV größer als 25% der Werte |

|---|---|---|---|---|

| 0% - 3% | 516 | 11,6 | 15,3 | 21,5 |

| 3% - 6% | 693 | 11,5 | 15,3 | 21,0 |

| 6% - 10% | 1061 | 12,3 | 16,6 | 23,0 |

| 10% - 15% | 1243 | 12,7 | 17,1 | 23,5 |

| 15% - 20% | 762 | 12,9 | 18,2 | 26,4 |

| 20% - 25% | 480 | 12,7 | 18,1 | 28,4 |

| 25% - 30% | 370 | 12,7 | 19,5 | 30,5 |

| 30% - 40% | 440 | 12,0 | 19,0 | 31,8 |

| 40% - 50% | 201 | 13,1 | 23,0 | 35,3 |

| 50% - 60% | 133 | 13,7 | 25,2 | 38,3 |

| über 60% | 211 | 14,1 | 23,3 | 37,2 |

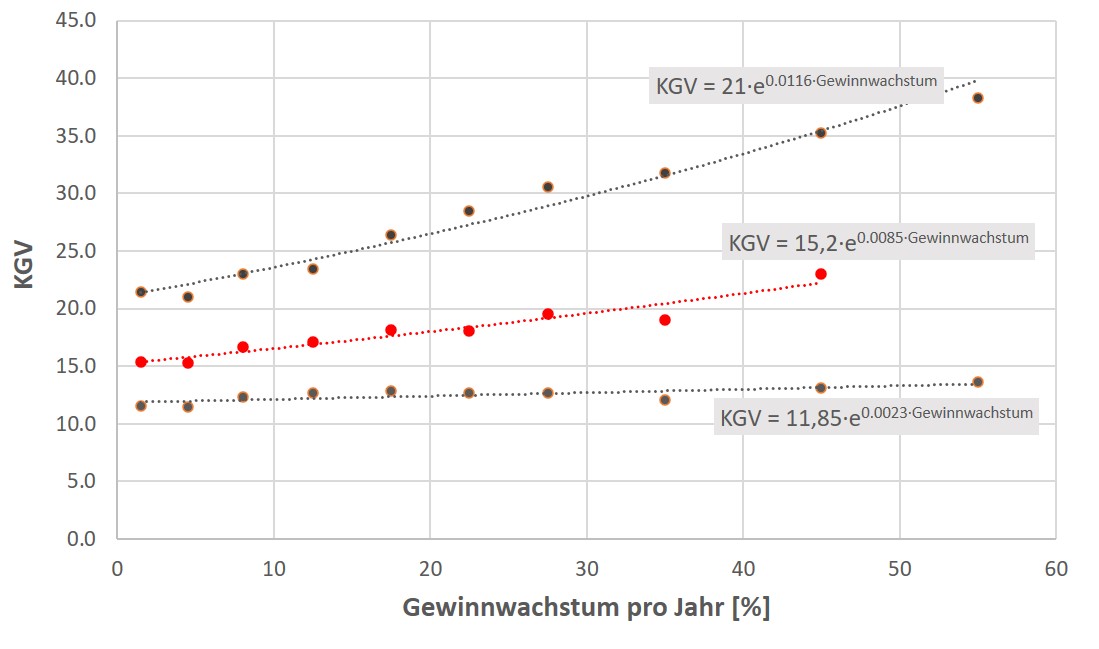

In der folgenden Abbildung 3 ist das auf diese Weise ermittelte Verhältnis zwischen dem jährlichen Gewinnwachstum (x-Achse) und dem gemessenen KGV (y-Achse) grafisch mit den jeweiligen 25%-Werten dargestellt.

Nun kann in einem letzten Schritt der Zusammenhang über eine Regression in eine Formel überführt werden, mittels der dann für jeden beliebigen Wachtumswert das entsprechende KGV berechnet werden kann, in der Grafik dargestellt durch die gestrichelten Linien und der entsprechenden Formel.

Unternehmen mit negativem Gewinnwachstum waren in der Analyse natürlich auch reichlich vorhanden. Hier waren jedoch häufig auch Verluste im Spiel, so dass Teile der Berechnung ausgeblendet werden mussten. Dies verzerrt das Ergebnis.

Das Ergebnis lag bewertungstechnisch leicht oberhalb von solchen Unternehmen, die kein Wachstum aufweisen. Daher werden die Unternehmen mit negativem Gewinnwachstum von uns so gewertet, als hätten sie ein Nullwachstum.

Für die jeweiligen Mittelwerte zeigt sich eine exponentielle Abhängigkeit, die durch eine Regressionsanalyse am Besten mit einer e-Funktion in folgender Weise angenähert werden kann:

KGVMedian = 15,2 · e 0,009·Gewinnwachstum

Ein Unternehmen, das kein oder gar ein negatives Wachstum aufweist, wird im Mittel also mit einem KGV von 15,2 bewertet, während ein Unternehmen mit einer jährlichen Wachstumsrate von 30% im Mittel mit einem KGV von 20 bewertet wird.

Nun gibt es allerdings auch Unternehmen, die niedriger oder auch höher bewertet werden als dieser Mittelwert. Betrachtet man nun die Hälfte aller Aktien, so liegt die Bewertung innerhalb der in Abbildung 3 gezeigten unteren Bewertungsgrenze und der oberen Bewertungsgrenze.

Demnach sind die günstigsten 25% aller Unternehmen niedriger bewertet als:

KGVuntere 25% = 11,85 · e 0,002·Gewinnwachstum,

und die teuersten 25% aller Unternehmen sind höher bewertet als:

KGVobere 25% = 21,0 · e 0,012·Gewinnwachstum

Für Unternehmen mit Nullwachstum ergibt sich zusammenfassend also, dass die Hälfte aller Messintervalle aller betrachteter Unternehmen ein KGV zwischen 11,85 und 21 aufweisen. Diesen Bereich definieren wir im Rahmen dieser Website als Normbereich. Dieser wird als grüner Bereich dargestellt.

Auf diese Weise gelingt es nun, Unternehmen bezüglich ihrer Bewertung untereinander vergleichbar zu machen. Jedes Gewinnwachstum resultiert in einer bestimmten Bewertung. Aus statistischer Sicht wäre der Kurs einer bestimmten Aktie dann fair bewertet, wenn er sich in dem oben beschriebenen grünen Bereich aufhält.

Wie man in der Abbildung 3 sehr schön sehen kann, ist der Schwankungsbereich, in dem sich die Hälfte aller betrachteten Aktien bewertungstechnisch bewegen, relativ groß (von der unteren gestrichelten schwarzen Linie bis zur oberen gestrichelten schwarzen Linie).

Der Grund ist, dass es sich bei einer Aktienbewertung natürlich nicht um eine exakte Punktschätzung handelt.

Vielmehr ist aufgrund der hier gezeigten Berechnungsart per se eine Unschärfe im Ergebnis zu erwarten.

Denn wie bereits früher erwähnt ist die kurz- bis mittelfristige Abkopplung des Aktienkurses von den Fundamentaldaten durch das Sentiment im Markt. Hierduch ist die langfristige Bewertung eines Unternehmens durch Kurzfristeffekte zum Teil sehr stark verzerrt.

Zudem ändert sich der Aktienkurs ständig, der zugrundeliegende Gewinn, der für diesen Zeitpunkt in die Berechnung einfließt, ist eigentlich gar nicht bekannt, denn es handelt sich zum Einen um den interpolierten Gewinn zwischen den Bilanzen, und anteilmäßig ist möglicherweise eine Analystenschätzung enthalten, die nicht unbedingt zutreffen muss.

Zudem handelt es sich bei der KGV Bewertung lediglich um eine sehr simple Modellierung eines eigentlich hochkomplexen Zusammenhangs. Natürlich wird die Höhe des Aktienkurses in Relation zum Wachstum nicht ausschließlich von einer einzigen fundamentalen Größe wie dem Gewinn dominiert, sondern vielmehr spielen noch andere Faktoren eine Rolle bei der Bewertung.

Sonstige Einflüsse auf die Aktienbewertung

Es gibt viele Faktoren, die die Unternehmensbewertung an der Börse beeinflussen können. So ist die klassische Bewertung über das KGV lediglich fokussiert auf den Unternehmensgewinn.

Ausgerechnet der Gewinn wird aber nicht nur durch die eigentliche Geschäftstätigkeit eines Unternehmens beeinflusst. Vielmehr sind hier auch Einmaleffekte wie Firmenübernahmen und Abschreibungen enthalten.

Bilanztechnisch kann der Gewinn - hier im Speziellen der Gewinn pro Aktie - deutlich einfacher durch das Unternehmen manipuliert werden als andere Größen. Daher eignet sich das KGV eigentlich schlechter für eine objektive Bewertung als zum Beispiel Cashflow-orientierte Größen, die stärker mit der Geschäftstätigkeit korrelieren.

Effekte wie Aktienrückkäufe können generell alle Größen, die pro Aktie berechnet werden (z.B. Dividende, Gewinn, Cashflow etc.) erhöhen. So steigt bei eigentlich gleichbleibendem Gewinn durch Aktienrückkäufe der Gewinn pro Aktie und suggeriert ein Gewinnwachstum, was eigentlich nicht vorhanden ist.

Überschuldung macht das Unternehmen abhängiger von Konjunkturzyklen und rechtfertigt somit eine niedrigere Bewertung. Hohe Margen, die auf eine Marktführerschaft hinweisen, rechtfertigen hingegen eine höhere Bewertung als Konkurrenzunternehmen.

Insgesamt muss man viele Unternehmensinterne Kennzahlen betrachten, die sich positiv oder negativ auf die Bewertungshöhe auswirken können.

Natürlich gibt es noch eine weitere Unschärfe in der Bewertung: Bei zyklischen Werten, die abhängiger sind von äußeren Faktoren, läßt sich eine Prognose auf zukünftige Gewinne wesentlich schlechter erstellen, als wenn ein Unternehmen in der Vergangenheit bewiesen hat, dass es seine Gewinne stetig steigern konnte, bestenfalls auch durch Rezessionen hindurch.

Einfluss des Sektors auf die Aktienbewertung

Einen wesentlichen Unterschied in der Höhe der Bewertung von Aktien kann man erkennen, wenn man die jeweiligen Unternehmen in Sektoren aufteilt.

Nicht jeder Sektor sticht besonders markant aus der Gesamtheit der Aktien heraus, aber es gibt durchaus einzelne Sektoren, die signifikante Unterschiede aufweisen. Daher lohnt es sich zur Verfeinerung der Bewertungsmethodik, diese Sektoren anders zu behandeln.

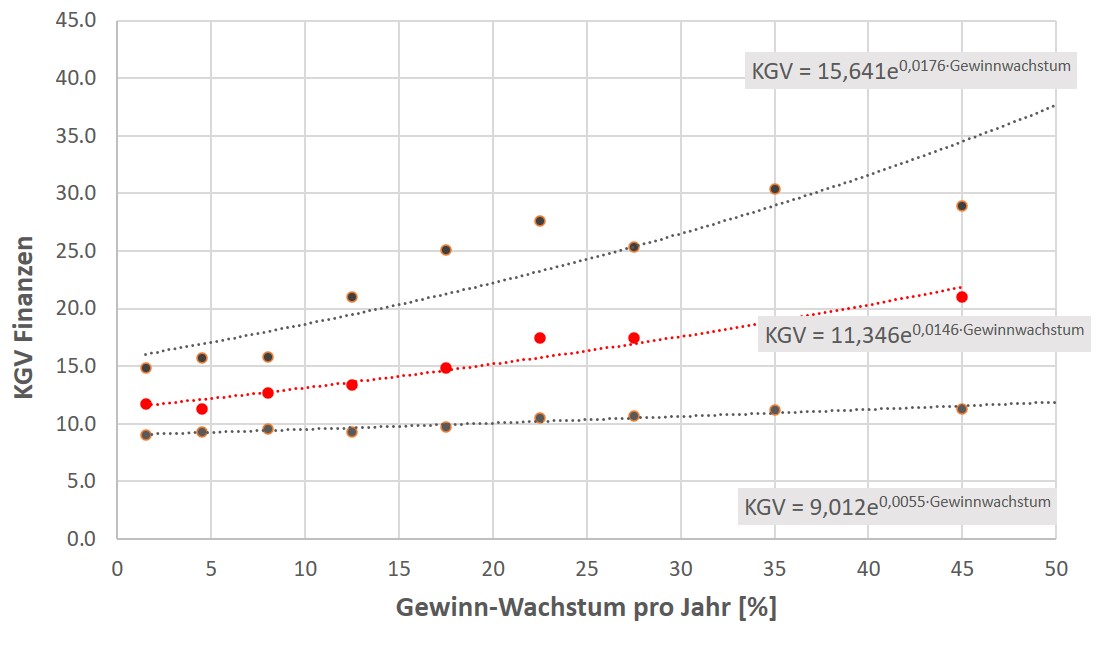

Eine empirische Analyse ergibt, dass z.B. Unternehmen aus dem Sektor Finanzen besonders niedrig bewertet werden. Dies hängt sicherlich davon ab, dass in der Regel die Verschuldung in diesem Sektor besonders hoch ist. Finanzwerte haben bilanztechnisch sicherlich bestimmte Alleinstellungsmerkmale.

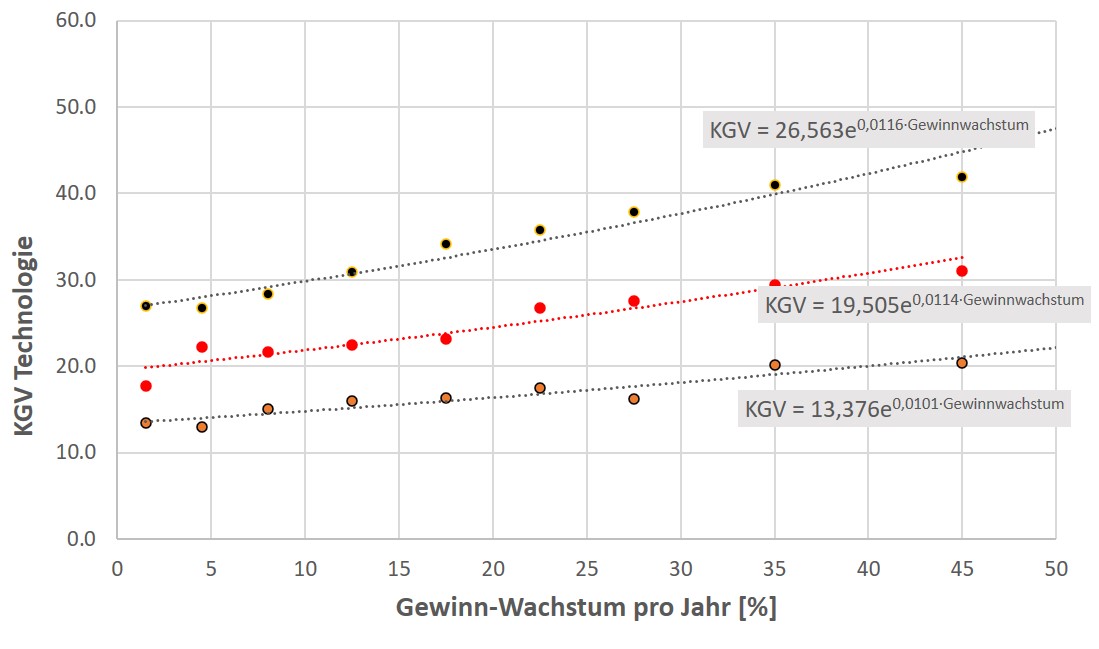

Auf der anderen Seite werden Unternehmen aus dem Sektor Technologie besonders hoch bewertet. Hier sind häufiger hohe Margen und geringe Verschuldung zu beobachten

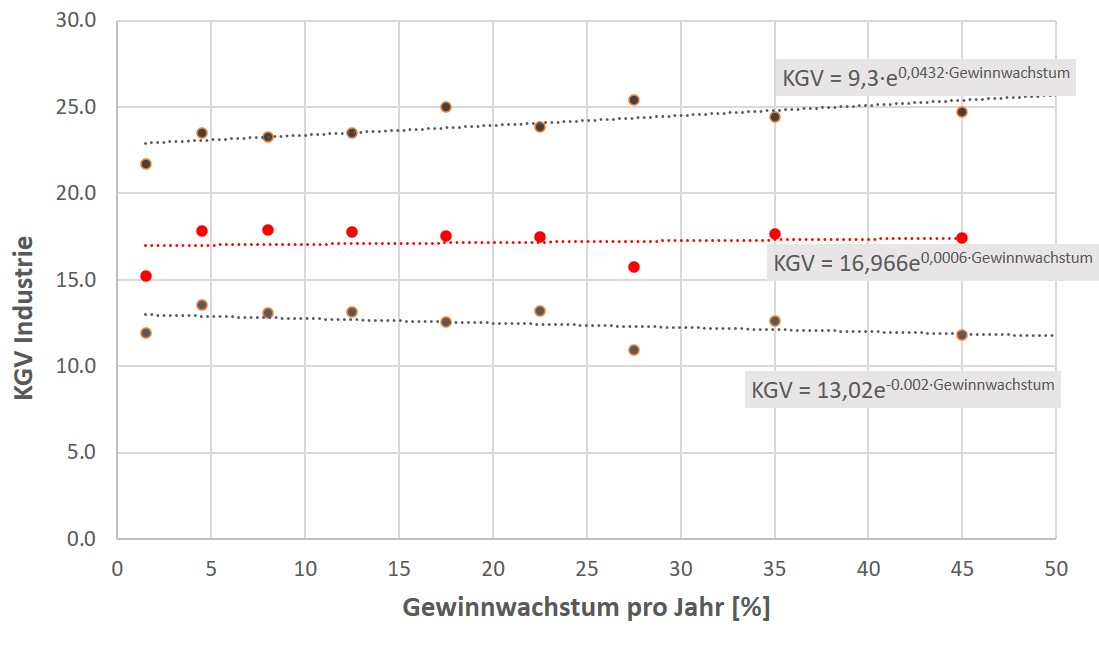

Auffällig ist darüberhinaus der Sektor Industrie. Hier ist nämlich eine Korrelation zwischen dem Gewinnwachstum und einer entsprechend höheren Bewertung praktisch nicht vorhanden. Ein Unternehmen aus dem Sektor Industrie ist also bewertungstechnisch etwa mit einem Unternehmen vergleichbar, das ein recht hohes Gewinnwachstum aufweist. Dieses Verhalten ist in Abbildung 6 dargestellt.

Alle anderen Sektoren verhalten sich untereinander so ähnlich, so dass es keinen Sinn mehr macht, hier weiter zu unterscheiden.

Insgesamt ist es durch die Unterscheidung von Sektoren möglich, die Bewertung weiter zu verfeinern. Zusammenfassend kann man also die Korrelationen zwischen dem Gewinnwachstum und der Aktienbewertung auf Basis des KGVs in den unterschiedlichen Sektoren wie in Tabelle 2 angegeben berechnen. Dies ist entsprechend bei aktienbewertung.info automatisch implementiert.

| Sektor | KGV kleiner als 25% der Werte |

KGV Median |

KGV größer als 25% der Werte |

|---|---|---|---|

| Finanzen | 9,0·e 0,006·Gewinnwachstum | 11,3·e 0,015·Gewinnwachstum | 15,6·e 0,018·Gewinnwachstum |

| Industrie | 13,0·e 0,002·Gewinnwachstum | 17,0·e 0,001·Gewinnwachstum | 22,8·e 0,002·Gewinnwachstum |

| Technologie | 13,4·e 0,010·Gewinnwachstum | 19,5·e 0,011·Gewinnwachstum | 26,6·e 0,012·Gewinnwachstum |

| Andere Sektoren | 11,2·e 0,006·Gewinnwachstum | 15,2·e 0,011·Gewinnwachstum | 21,3·e 0,015·Gewinnwachstum |

Weitere Bewertungsgrößen

Analog zur Bewertung mittels KGV, bei der eine Relation zum Gewinn hergestellt wird, lassen sich auf diese Weise auch Bewertungen in Bezug auf andere Größen vornehmen, wie zum Beispiel:

Eine spezielle Bewertungsmetrik stellt der hier vorgestellte Buffet Indikator (Buffin) dar, bei dem neben einer Cashflow-Metrik auch noch die Schuldenhöhe einfließt.

Bewertung auf Basis des Umsatzes

Grundlage für diese Art der Bewertung bildet der Umsatz. Da der Umsatz nicht negativ sein kann, eignet sich diese Art der Bewertung auch für solche Unternehmen, die noch keinen Gewinn erwirtschaften.

Für Unternehmen, die kein oder nur ein geringes Wachstum aufweisen, wird eine Aktie im Schnitt - je nach Sektor - in etwa mit dem einfachen Umsatz pro Aktie bewertet. Die Hälfte aller Aktien werden etwa zwischen dem halben Umsatz und dem 2,9-fachen Umsatz pro Aktie bewertet.

Weist das Unternehmen dagegen ein Umsatzwachstum von 10% auf, denn erhöht sich die Bewertung im Schnitt um 67%.

Auch bei dieser Form der Bewertung gibt es Unterschiede zwischen den einzelnen Sektoren, wie aus Tabelle 3 ersichtlich ist.

| Sektor | Kurs/Umsatz unterer Wert (25%) |

Kurs/Umsatz Mittelwert |

Kurs/Umsatz oberer Wert (25%) |

|---|---|---|---|

| Finanzen | 0,62·e 0,037·Umsatzwachstum | 1,25·e 0,040·Umsatzwachstum | 2,61·e 0,038·Umsatzwachstum |

| Industrie | 0,55·e 0,021·Umsatzwachstum | 0,98·e 0,028·Umsatzwachstum | 1,89·e 0,035·Umsatzwachstum |

| Technologie | 0,68·e 0,039·Umsatzwachstum | 1,39·e 0,041·Umsatzwachstum | 2,90·e 0,038·Umsatzwachstum |

| Andere Sektoren | 0,52·e 0,040·Umsatzwachstum | 1,11·e 0,041·Umsatzwachstum | 2,54·e 0,038·Umsatzwachstum |

Bewertung auf Basis des Freien Cashflows

Grundlage für diese Art der Bewertung bildet der Freie Cashflow.

Ein Unternehmen, das kein oder ein negatives Wachstum im Freien Cashflow aufweist, wird im Mittel mit einem Kurs zu Freiem Cashflow Verhältnis (KFCF) von 16 bewertet. Das bedeutet, dass der Kurs dann als fair angenommen wird, wenn er so hoch steht wie das 16-fache des Freien Cashflows pro Aktie.

Die Hälfte aller Unternehmen, die kein oder ein negatives Wachstum im Freien Cashflow aufweist, wird zwischen dem 11,6- bis 23-fachen des Freien Cashflows pro Aktie bewertet. Wächst bei einem Unternehmen hingegen der Freie Cashflow um z.B. 10%, dann wird das Unternehmen im Schnitt mit dem 18-fachen des Freien Cashflows pro Aktie bewertet, die Hälfte aller dieser Unternehmen wäre demnach zwischen einem KFCF von 12,6 und 25,9 bewertet.

Eine Unterscheidung der verschiedenen Sektoren findet hierbei nicht statt. Die entsprechenden Formeln sind in der folgenden Tabelle 4 gezeigt.

Für die Bewertung auf Basis der Buffin Methode wird ebenfalls dieser Zusammenhang zwischen Wachstum und Bewertung verwendet, da der Buffet Indikator dem Cashflow am Nächsten ist.

| Sektor | Kurs/Freier Cashflow unterer Wert (25%) |

Kurs/Freier Cashflow Mittelwert |

Kurs/Freier Cashflow oberer Wert (25%) |

|---|---|---|---|

| Alle Sektoren | 11,6·e 0,008·Gewinnwachstum | 16,0·e 0,012·Gewinnwachstum | 23,0·e 0,012·Gewinnwachstum |

Bewertung auf Basis des EBITDAs

Grundlage für diese Art der Bewertung bildet das EBITDA. EBITDA steht für Gewinn ohne Berücksichtigung von Zinsen, Steuern, Abschreibungen und sonstigen Finanzierungsaufwendungen.

Ein Unternehmen, das kein oder gar ein negatives Wachstum im EBITDA aufweist, wird im Mittel also mit einem Kurs zu EBITDA Verhältnis (KEBITDA) von 8,2 bewertet, während ein Unternehmen mit einer jährlichen Wachstumsrate im EBITDA von 10% im Mittel mit einem KEBITDA von 10,5 bewertet wird.

Die Hälfte aller Unternehmen, die kein oder ein negatives Wachstum im EBITDA aufweist, wird zwischen dem 6,2- bis 11,1-fachen des EBITDAs pro Aktie bewertet.

Eine Unterscheidung der verschiedenen Sektoren findet hierbei nicht statt. Die entsprechenden Formeln sind in der folgenden Tabelle 5 gezeigt.

| Sektor | Kurs/EBITDA unterer Wert (25%) |

Kurs/EBITDA Mittelwert |

Kurs/EBITDA oberer Wert (25%) |

|---|---|---|---|

| Alle Sektoren | 6,2·e 0,015·EBITDA-Wachstum | 8,2·e 0,025·EBITDA-Wachstum | 11,1·e 0,029·EBITDA-Wachstum |

Bewertung auf Basis des Buchwertes

Grundlage für diese Art der Bewertung bildet der Buchwert des Unternehmens. Der Buchwert ist der "innere Wert" des Unternehmens. Er beschreibt die Summe, die übrigbleibt, wenn alle Schulden getilgt und alle Vermögenswerte verkauft werden. Er stellt somit im Prinzip das dar, was die Aktionäre besitzen.

Jedoch ist es in der Realität schwierig, die exakten Vermögenswerte zu beziffern. So kann beispielsweise eine Immobilie unter bestimmten Bedingungen deutlich an Wert verlieren.

Ein negativer Buchwert deutet auf eine Überschuldung des Unternehmens hin.

Ein Unternehmen, dessen Buchwert stagniert oder gar rückläufig ist, wird im Mittel - je nach Sektor - wie zu erwarten mit dem einfachen Buchwert bewertet. Für Finanzwerte aufgrund der eher unsicheren Assets etwas niedriger, nämlich mit 80% des Buchwerts. Technologiewerte werden eher höher, nämlich im Mittel mit dem 2,5-fachen Buchwert bewertet. Unternehmen, die ihren Buchwert im Schnitt pro Jahr um 10% steigern, werden dabei nochmal bis zu 50% höher bewertet als Unternehmen ohne Steigerung des Buchwertes.

Da es bei der Bewertung auf Basis des Buchwerts teilweise signifikante Unterschiede zwischen Unternehmen aus unterschiedlichen Sektoren gibt, ist eine Unterscheidung sinnvoll. Die entsprechenden Formeln sind in der folgenden Tabelle 6 gezeigt.

| Sektor | Kurs/Buchwert unterer Wert (25%) |

Kurs/Buchwert Mittelwert |

Kurs/Buchwert oberer Wert (25%) |

|---|---|---|---|

| Finanzen | 0,77·e 0,023·Buchwertwachstum | 1,06·e 0,033·Buchwertwachstum | 1,64·e 0,038·Buchwertwachstum |

| Industrie | 1,27·e 0,011·Buchwertwachstum | 1,88·e 0,019·Buchwertwachstum | 2,86·e 0,023·Buchwertwachstum |

| Technologie | 1,72·e 0,022·Buchwertwachstum | 2,51·e 0,023·Buchwertwachstum | 3,68·e 0,025·Buchwertwachstum |

| Andere Sektoren | 1,04·e 0,027·Buchwertwachstum | 1,49·e 0,039·Buchwertwachstum | 2,60·e 0,038·Buchwertwachstum |

Bewertung auf Basis des Bruttogewinns

Grundlage für diese Art der Bewertung bildet der Bruttogewinn. Die Höhe des Bruttogewinns ist in der Regel nur innerhalb bestimmter Branchen vergleichbar, da je nach Sektor und Branche die Stückkosten für ein Produkt oder eine Dienstleistung sehr unterschiedlich sein kann.

In der Regel sind Gewinnspannen im nichtzyklischen Konsum oder bei Fluggesellschaften äußerst niedrig, während sie im Softwarebereich außerordentlich hoch sein können.

Der Bruttogewinn ist von allen Gewinnarten der "ehrlichste" Gewinn, da er am wenigsten manipuliert werden kann.

Junge Unternehmen, die sich noch in der Wachstumsphase befinden und noch keinen Gewinn erwirtschaften, erzielen jedoch in der Regel relativ schnell schon positive Bruttogewinne. Daher ist diese Bewertungsform auch für solche Wachstumsunternehmen geeignet.

| Sektor | Kurs/Bruttogewinn unterer Wert (25%) |

Kurs/Bruttogewinn Mittelwert |

Kurs/Bruttogewinn oberer Wert (25%) |

|---|---|---|---|

| Finanzen | 2,93·e -0,015·Bruttogewinnwachstum | 5,75·e -0,007·Bruttogewinnwachstum | 11,52·e -0,003·Bruttogewinnwachstum |

| Industrie | 2,37·e -0,01·Bruttogewinnwachstum | 4,12·e -0,004·Bruttogewinnwachstum | 5,80·e 0,008·Bruttogewinnwachstum |

| Technologie | 3,06·e 0,004·Bruttogewinnwachstum | 4,22·e 0,021·Bruttogewinnwachstum | 6,25·e 0,024·Bruttogewinnwachstum |

| Zyklischer Konsum | 2,25·e 0,009·Bruttogewinnwachstum | 2,76·e 0,013·Bruttogewinnwachstum | 4,72·e 0,014·Bruttogewinnwachstum |

| Andere Sektoren | 2,61·e 0,007·Bruttogewinnwachstum | 3,73·e 0,014·Bruttogewinnwachstum | 6,53·e 0,015·Bruttogewinnwachstum |