Überdurchschnittliche Rendite der Microsoft-Aktie: Ein detaillierter Blick auf die Hebelwirkung

Microsoft hat bis heute eine bemerkenswerte Erfolgsgeschichte verzeichnet. Das Unternehmen konnte in den vergangenen zehn Jahren den Umsatz fast um das dreifache steigern. Die Umsatzsteigerung betrug in diesem Zeitraum genau 179%, was einer durchschnittlichen jährlichen Wachstumsrate von 10,8% entspricht. Für Investoren, die vor einem Jahrzehnt Aktien des Unternehmens erwarben, lag die Rendite allerdings noch deutlich höher und erreichte mehr als 960%. Diese Rendite setzt sich aus Kursgewinnen und Dividendenzahlungen zusammen.

Auf den ersten Blick erstaunt diese starke Diskrepanz zwischen der Umsatzsteigerung und der Gesamtrendite. Wie ist es möglich, dass der Wert der Investition um ein Vielfaches des Umsatzwachstums gestiegen ist?

Die Antwort liegt in der Hebelwirkung, die durch verschiedene Faktoren erzeugt wurde und die wir in dieser Wachstumsananlyse etwas genauer beleuchten möchten.

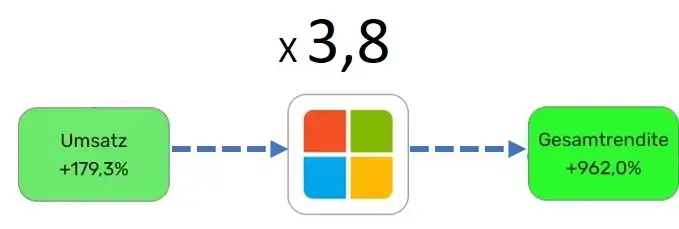

Eine Umsatzsteigerung von fast 180% bedeutet, dass sich fundamental betrachtet der Umsatz, der vor zehn Jahren erwirtschaftet wurde, um den Faktor 2,8 erhöht hat. Das Investment der Anleger, die vor zehn Jahren die Aktie gekauft haben, hat sich allerdings um den Faktor 10,6 erhöht. Das bedeutet, dass das Investment in Microsoft einen Hebel von 3,8 gegenüber der Erhöhung des Umsatzes generiert hat, was natürlich für die Investoren einen deutlichen Mehrwert gebracht hat (siehe Abbildung 1).

Abbildung 1: Modell der Hebelwirkung des Unternehmens Microsoft

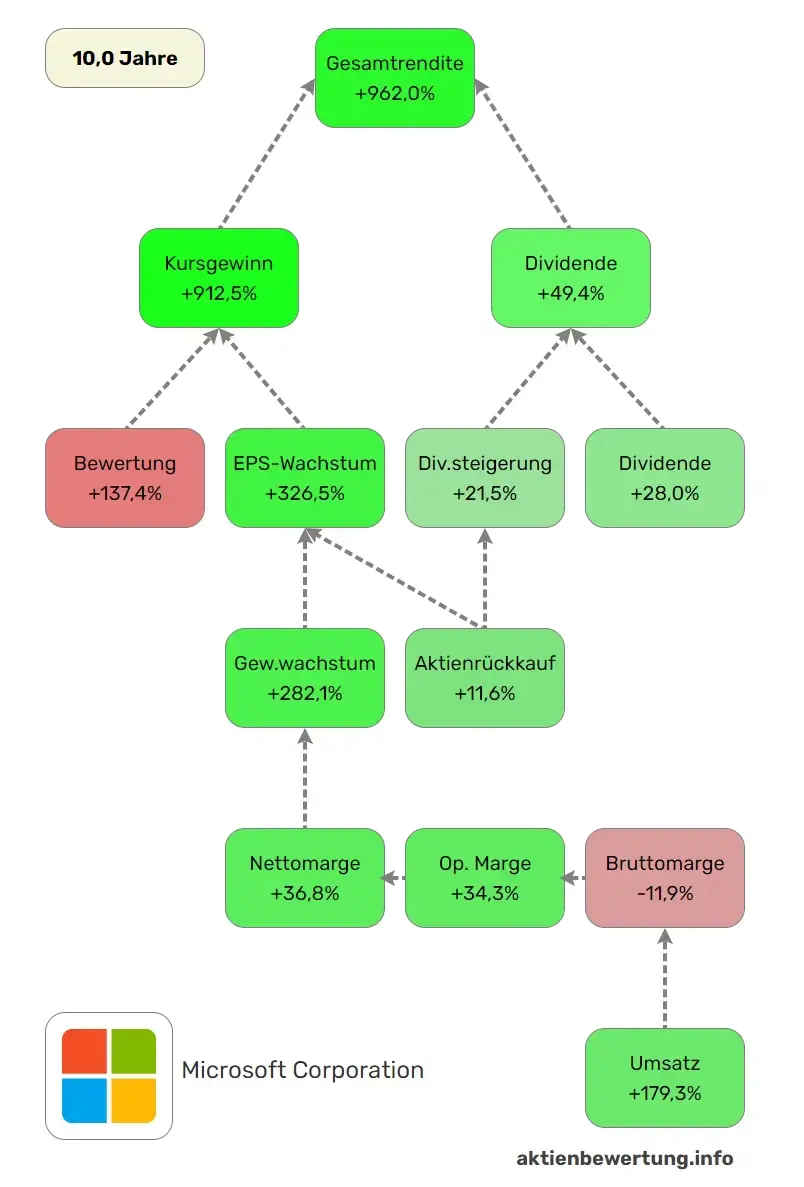

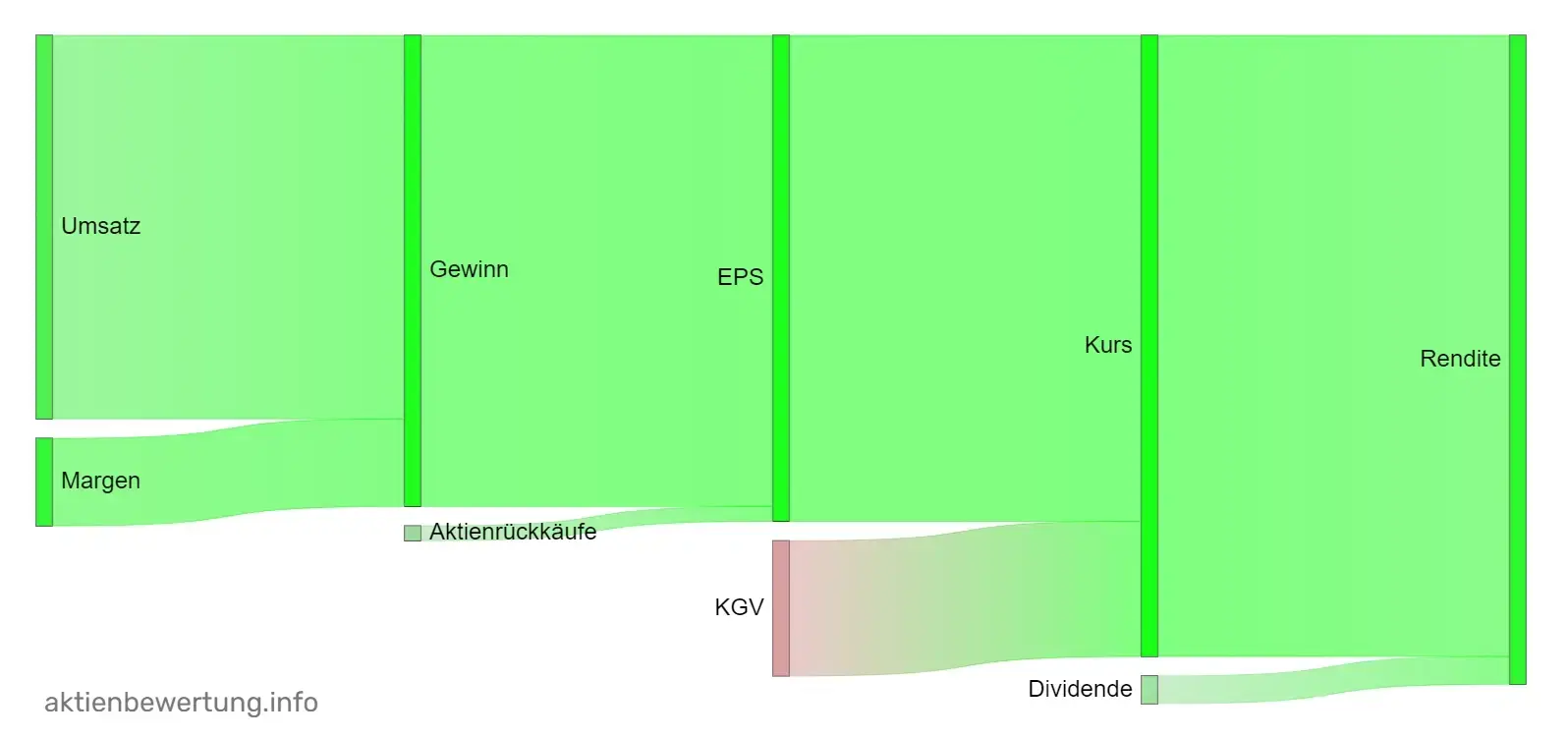

Um diese Hebelwirkung zu verstehen, ist eine tiefgreifende Analyse der einzelnen Wachstumskomponenten erforderlich, die zu dieser überproportionalen Rendite beigetragen haben. Im Rahmen einer detaillierten Faktorzerlegung wird der gesamte Prozess vom Umsatzwachstum bis zur Gesamtrendite in die einzelnen Wachstumsfaktoren zerlegt und untersucht. Diese Zerlegung kann hier bei aktienbewertung.info unter dem Menüpunkt Wachstumsanalyse dynamisch für jede Aktie dargestellt werden, indem der entsprechender Zeitraum im Chart gewählt wird. Das Ergebnis für Microsoft für die letzten zehn Jahre sieht dann wie folgt aus (Abbildung 2):

Abbildung 2: Wachstumstreiber von Microsoft

Haupttreiber des Wachstums

Der Umsatz von Microsoft hat sich in den letzten zehn Jahren wie bereits erwähnt nahezu verdreifacht, was für sich gesehen bereits eine überzeugende Leistung und ein damit Zeichen für den Erfolg des Unternehmens darstellt. Diese Entwicklung lässt sich auf verschiedene Faktoren zurückführen, die im Folgenden näher beleuchtet werden sollen:

Die wichtigsten Treiber des Umsatzwachstums

Cloud-Computing: Microsofts Azure-Plattform hat sich zu einem der führenden Cloud-Anbieter weltweit entwickelt und verzeichnet ein starkes Wachstum. Unternehmen jeder Größe nutzen Azure für ihre IT-Infrastruktur, Anwendungen und Datenanalyse, was zu einem stetigen Anstieg der Umsätze in diesem Bereich führt.

Produktivitätssoftware: Microsofts Office-Suite, einschließlich Word, Excel und PowerPoint, ist nach wie vor der Standard in vielen Unternehmen und Bildungseinrichtungen. Die kontinuierliche Weiterentwicklung dieser Produkte und die Einführung von Cloud-basierten Versionen wie Microsoft 365 sorgen für einen stabilen Umsatzstrom.

Gaming: Die Xbox-Spielekonsole und der Xbox Game Pass haben Microsofts Präsenz im Gaming-Markt deutlich gestärkt. Die wachsende Beliebtheit von Online-Gaming und die zunehmende Verbreitung von Cloud-Gaming tragen zum Wachstum in diesem Bereich bei.

LinkedIn: Die Übernahme von LinkedIn im Jahr 2016 erwies sich als strategischer Schachzug. Die Plattform bietet Unternehmen und Fachkräften wertvolle Möglichkeiten zur Vernetzung und Karrierentwicklung, was zu einem stetigen Anstieg der Abonnementzahlen und Umsätze führt.

Künstliche Intelligenz (KI): Microsoft investiert stark in die Entwicklung von KI-Technologien und bietet Unternehmen eine breite Palette von KI-Lösungen an. Diese Innovationen eröffnen neue Geschäftsfelder und tragen zum Wachstum des Unternehmens bei.

Doch wie ist es zu erklären, dass der Gewinn sogar stärker gewachsen ist als der Umsatz. In Abbildung 2 ist zu erkennen, dass der Gewinn in dem Zeitraum um 282% gestiegen ist.

Die Antwort liegt in der Margenausweitung. Die Marge beschreibt den Anteil des Umsatzes, der nach Abzug aller relevanter Kosten als Gewinn übrig bleibt.

Die wichtigsten Treiber hinter der Margensteigerung

Um die treibenden Faktoren hinter dieser beeindruckenden Entwicklung zu verstehen, müssen verschiedene Aspekte des Geschäftsmodells von Microsoft genauer betrachtet werden:

Fokus auf Cloud-Computing: Der Umstieg auf ein Cloud-basiertes Geschäftsmodell mit Azure als zentralem Produkt hat sich als äußerst erfolgreich erwiesen. Cloud-Services bieten skalierbare und kosteneffiziente Lösungen für Unternehmen, was zu einem höheren Margenpotenzial führt.

Effizienzsteigerungen: Durch Prozessoptimierung und Kostensenkungen in verschiedenen Bereichen des Unternehmens konnte Microsoft seine Effizienz deutlich verbessern. Dies wirkt sich positiv auf die Margen und die Rentabilität aus.

Preisgestaltungsstrategien: Microsoft hat seine Preisgestaltungsstrategien optimiert, um den Wert seiner Produkte und Dienstleistungen besser zu reflektieren und gleichzeitig die Zahlungsbereitschaft der Kunden zu berücksichtigen. Dies führt zu höheren Margen pro verkauftem Produkt.

Produktmix: Das Unternehmen hat seinen Produktmix zugunsten margenstarker Produkte und Dienstleistungen wie Azure, Office 365 und Dynamics 365 verschoben. Diese Produkte generieren höhere Gewinne und tragen somit zur Steigerung der Nettomarge bei.

Abonnements: Der Übergang zu abonnementbasierten Modellen für Software und Cloud-Services sorgt für einen stabilen und vorhersehbaren Umsatzstrom, was die Planungssicherheit und Rentabilität des Unternehmens erhöht.

Kostendisziplin: Microsoft verfolgt eine strikte Kostendisziplin und investiert gezielt in wachstumsstarke Bereiche des Unternehmens. Diese Strategie trägt dazu bei, die Kosten unter Kontrolle zu halten und die Margen zu verbessern.

Geringere Steuerbelastung: Microsoft konnte in den letzten Jahren seine Steuerbelastung durch die Verlagerung von Gewinnen in Länder mit niedrigeren Steuersätzen senken.

Bei genauerer Betrachtung der Margen fällt auf, dass die Bruttomarge in dem Zeitraum um 11,9% gesunken ist. Die Bruttomarge fällt dann, wenn die Herstellungskosten im Verhältnis zum Umsatz steigen. Dies ist auf verschiedene Faktoren zurückzuführen wie zum Beispiel dem Preisdruck im PC-Markt und den höheren Kosten für die Cloud-Infrastruktur.

Die Nettomarge konnte jedoch trotz des Rückgangs der Bruttomarge steigen, da insbesondere die operativen Kosten (Vertriebs- und Verwaltungskosten sowie Forschungs- und Entwicklungskosten) in einem geringeren Maße gestiegen sind als der Umsatz. Dies ist auf die oben genannten Faktoren wie die Effizienzsteigerung und die geringere Steuerbelastung zurückzuführen.

Aktienrückkäufe

Neben dem starken Umsatz- und Gewinnwachstum hat Microsoft in den letzten zehn Jahren auch sein Ergebnis je Aktie (EPS) deutlich gesteigert. Das EPS ist um 326% gewachsen, während der Gewinn "nur" um 282% zugelegt hat. Dieser Unterschied lässt sich auf die Aktienrückkäufe des Unternehmens zurückführen.

Aktienrückkäufe führen zu einer Verringerung der Anzahl ausstehender Aktien. Dies bedeutet, dass jeder verbleibende Aktionär einen größeren Anteil am Gewinn des Unternehmens besitzt. Infolgedessen steigt das EPS, auch wenn der Gewinn des Unternehmens nicht proportional dazu wächst.

Im Fall von Microsoft haben die Aktienrückkäufe in den letzten zehn Jahren insgesamt 11,6% zum Wachstum beigetragen. Dies ist ein signifikanter Faktor, der zum starken Wachstum des EPS des Unternehmens beigetragen hat.

Aktienrückkäufe können für Aktionäre von Vorteil sein, wenn sie zu einem höheren Aktienkurs führen. Dies ist der Fall, wenn das Unternehmen die Aktien zu einem Preis zurückkauft, der unter dem intrinsischen Wert des Unternehmens liegt.

Allerdings können Aktienrückkäufe auch negative Auswirkungen haben. So können sie dazu führen, dass das Unternehmen weniger Geld in Wachstum und Innovation investiert.

Höhere Bewertung an der Börse (Multiple Expansion)

Der Aktienkurs von Microsoft stieg in dem betrachteten 10-Jahres-Zeitraum von 40 USD auf mittlerweile 409 USD, das entspricht einem Kursgewinn von 912%. Hätte sich der Kurs entsprechend der fundamentalen Daten entwickelt, in diesem Fall den Gewinnen pro Aktie (EPS), dann wäre der er entsprechend lediglich um 326% gestiegen.

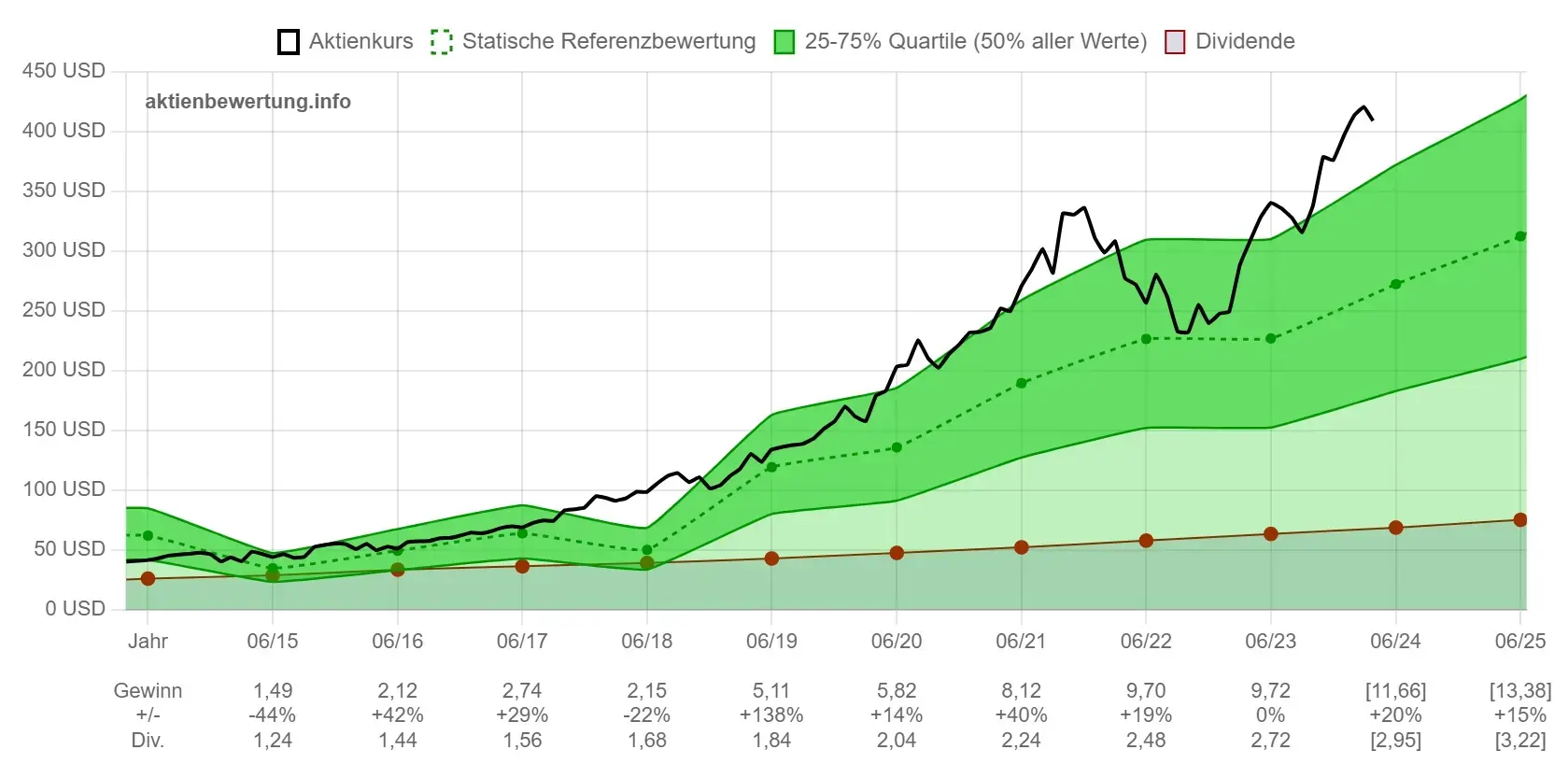

Abbildung 3: Expansion des KGVs von Microsoft

Tatsächlich ist der Kurs jedoch im Verhältnis zu den Gewinnen pro Aktie teurer geworden, wie in Abbildung 3 zu sehen ist. Hier notiert der Kurs zunächst unterhalb des fairen Wertes (die grüne Mittellinie repräsentiert das "faire" KGV von 23,4, das typischerweise für Unternehmen mit Gewinnwachstum von 11,4% pro Jahr zu beobachten ist). Das Kurs-Gewinn-Verhältnis (KGV) ist in diesem Zeitraum von 15 auf 36 gestiegen, der Kurs ist damit 137% im Verhältnis zu den Gewinnen teurer geworden.

Einfluss der Dividende

Insgesamt betrug im Zehnjahreszeitraum die Gesamtrendite 962%. Der größte Anteil wurde zweifelsfrei durch die Kurssteigerung erzielt. In den obigen Ausführungen wurde bereits dargelegt, dass dies größtenteils auf das fundamentale Wachstum von Microsoft zurückzuführen war.

Die Dividende, die Microsoft über diesen Zeitraum ausschüttete, betrug knapp 20 USD pro Aktie. Damit wurden auf den Einstiegskurs kumuliert etwas mehr als 49% Rendite erwirtschaftet. Dies entspricht einem Anteil von 5% auf die Gesamtrendite des Investments.

Wenn nun die Dividende in diesen zehn Jahren nicht gesteigert worden wäre, dann hätte die Rendite "nur" 28% vom Einstandskurs ausgemacht. Durch die Steigerungen der Dividende kamen weitere 21,5% dazu, dies sind knapp 44% der gesamten Dividendenzahlungen in diesem Zeitraum. Oder anders ausgedrückt: Von den knapp 20 USD Dividendenzahlungen entfielen 8,70 USD auf die Steigerungen.

Der Anteil der Steigerungen wird immer größer, je länger der betrachtete Zeitraum wird. Dies setzt natürlich voraus, dass ein Unternehmen kontinuierlich die Dividende steigert. Eine solche kontinuierliche Steigerung ist natürlich nur dann möglich, wenn das Unternehmen kontinuierlich Cashflows produziert und diese auch steigert. Ansonsten droht eine Kürzung der Dividende.

Grafische Betrachtung

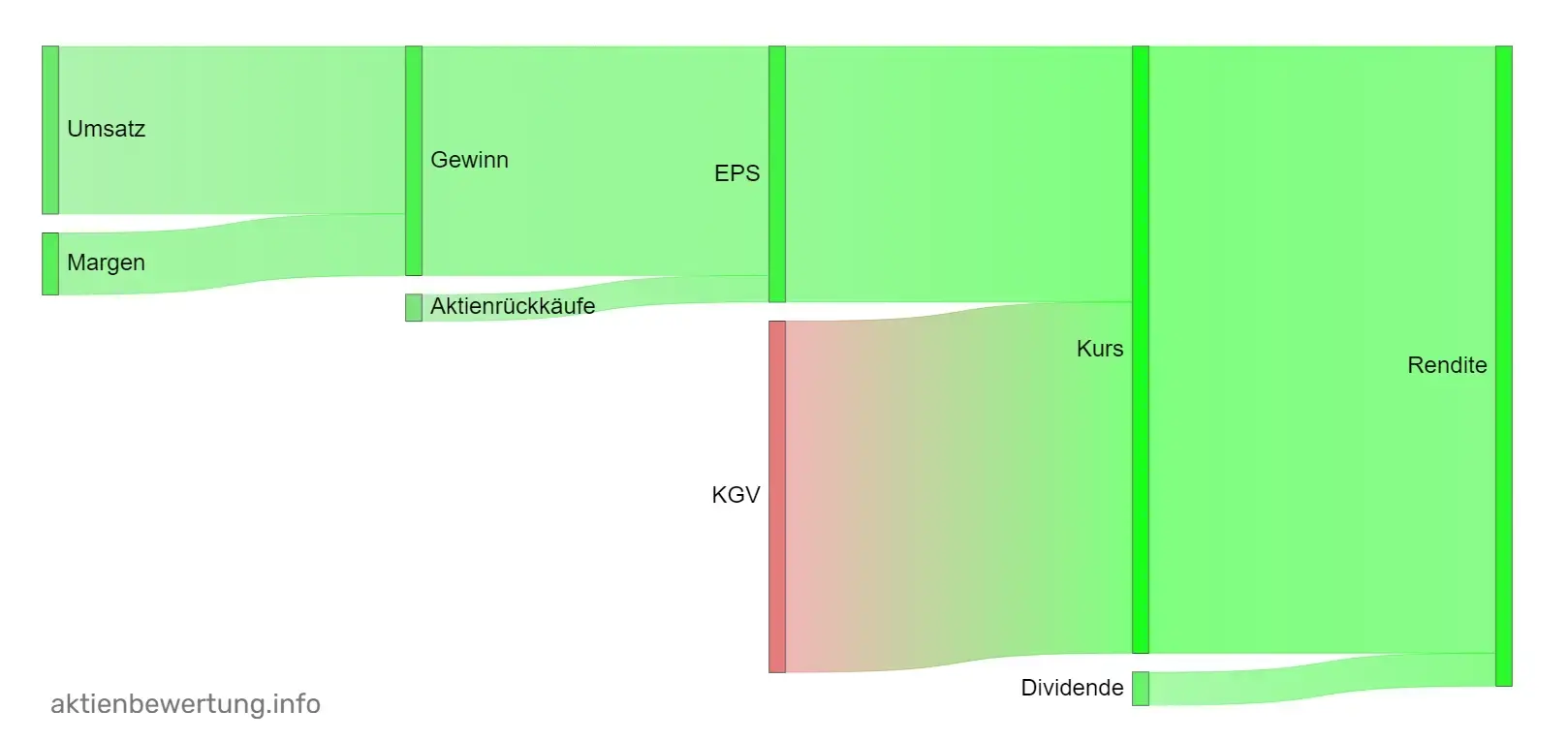

Eine weitere Möglichkeit, die Wachstumstreiber einer Aktie zu identifizieren, besteht in der grafischen Darstellung bei aktienbewertung.info, wie sie in Abbildung 4 zu sehen ist.

Abbildung 4: Grafische Darstellung der Wachstumstreiber von Microsoft im Zehnjahreszeitraum

In der Grafik ist sehr schön zu erkennen, dass die Verteuerung des Kurs-Gewinn-Verhältnisses (KGV) einen erhablichen Einfluss auf die Gesamtrendite hatte. Diese ist hier in roter Farbe dargestellt, da die aus der Sicht eines potentiellen Investors gesehen wird, der nun für die Aktie relativ zum fundamentalen Wert des Unternehmens mehr bezahlen muss. Es ist wichtig zu erwähnen, dass dies vorteilhaft für bereits Investierte wäre, da der Kurs letztlich gestiegen ist und damit eine höhere Rendite des Investments produziert hat.

Es ist essenziell zu verstehen, dass alle beschriebenen Faktoren nicht isoliert voneinander betrachtet werden können, sondern in einem komplexen Zusammenspiel miteinander wirken. Das Gewinnwachstum wurde durch Effizienzsteigerungen begünstigt, der Multiplikationseffekt verstärkte die Auswirkungen von Umsatz- und Gewinnwachstum, und die Dividendenpolitik trug zur Steigerung des gesamten Aktienwerts bei. Die positive Marktstimmung wirkte als zusätzlicher Katalysator und verstärkte die positiven Effekte der anderen Faktoren.

Vergleich mit dem Fünfjahreszeitraum

Interessant ist in dem Zusammenhang auch die Betrachtung unterschiedlicher Zeiträume, um eine Veränderung bestimmter Einflussfaktoren auszumachen.

Abbildung 5: Grafische Darstellung der Wachstumstreiber von Microsoft im Fünfjahreszeitraum

An dieser Stelle wird lediglich der Fünfjahreszeitraum herangezogen. In Abbildung 5 ist die grafische Darstellung gezeigt, aus der sehr gut erkannt werden kann, dass nun eher die fundamentale Entwicklung des Unternehmens eine Rolle spielt, während die Bewertung an der Börse nurmehr leicht gestiegen ist.

Fazit

Microsofts Aktienkurs hat in den letzten zehn Jahren eine erstaunliche Entwicklung hingelegt und seine Aktionäre mit einer außergewöhnlichen Rendite belohnt. Diese Rendite lässt sich auf verschiedene Faktoren zurückführen, die sich gegenseitig verstärkten und einen Hebelwirkungseffekt auf den Aktienkurs hatten.

Starke Wachstumstreiber: Zu den wichtigsten Treibern zählen das starke Umsatzwachstum des Unternehmens, insbesondere im Cloud-Geschäft und bei der Produktivitätssoftware, sowie die Steigerung der Gewinne pro verkauftem Produkt durch Margensteigerung und Effizienzsteigerungen.

Aktienrückkäufe und positive Marktstimmung: Ein weiterer Faktor war die Politik der Aktienrückkäufe, die zu einer geringeren Anzahl ausstehender Aktien und einem höheren Anteil der Aktionäre am Gewinn des Unternehmens führte. Darüber hinaus trug die positive Marktstimmung und das Vertrauen der Investoren in die Zukunft des Unternehmens zu einem Anstieg der Bewertung an der Börse bei.

Dividendenpolitik: Microsofts Dividendenpolitik, die regelmäßige Ausschüttungen an die Aktionäre beinhaltet, spielte ebenfalls eine Rolle bei der Steigerung des gesamten Aktienwerts.

Interaktive Wachstumsanalyse für tiefere Einblicke

Die interaktive Wachstumsanalyse ermöglicht es Investoren, die einzelnen Wachstumskomponenten, die zu dieser überdurchschnittlichen Rendite beigetragen haben, detailliert zu verstehen.

Dies ermöglicht Einblicke in die Strategien des Unternehmens, wie es Mehrwert für seine Aktionäre schafft, und kann bei der Entscheidungsfindung für Investitionen hilfreich sein.

Zusammenfassend lässt sich sagen, dass Microsofts Erfolgsgeschichte ein Beispiel dafür ist, wie Unternehmen durch geschicktes Management, clevere Strategien und ein günstiges Marktumfeld eine außergewöhnliche Rendite für ihre Aktionäre erzielen können.

Hinweis: Der Artikel dient zur Veranschaulichung der Tools auf dieser Webseite und stellt keine Anlageberatung dar. Anleger sollten sich vor Investitionsentscheidungen immer selbst informieren und die Risiken sorgfältig abwägen.