07.02.2021 22:00 Uhr

Analyse Lockheed Martin (LMT)

von Max Butter

Bei der Bewertung an der Börse spielen immer zwei Aspekte eine Rolle:

1. Wie ist die Qualität des Unternehmens. Oder anders ausgedrückt: Wie solide sind die Fundamentaldaten des Unternehmens? Wie hoch ist die Wahrscheinlichkeit, dass auch in Zukunft mit Gewinnwachstum zu rechnen ist. Wie hoch ist der Verschuldungsgrad, wie ist es um die Margen bestellt und wie hoch ist die Insolvenzgefahr?

2. Wie ist das Unternehmen an der Börse bewertet? Ist der aktuelle Kurs eher über- oder unterbewertet?

Beide Aspekte sind für ein langfristiges Investment essentiell wichtig. Denn im Gegensatz zum kurzfristigen Investieren, bei dem es ausreicht, wenn man einen Momentum-starken Kursanstieg erwischt, sind langfristige Gewinne nur dann wahrscheinlich, wenn man ein solides Unternehmen zu einem fairen Preis erwirbt.

Wie ist es nun unter diesen Gesichtspunkten um Lockheed Martin (LMT), einem Sicherheits- und Luftfahrtunternehmen aus den USA, bestellt?

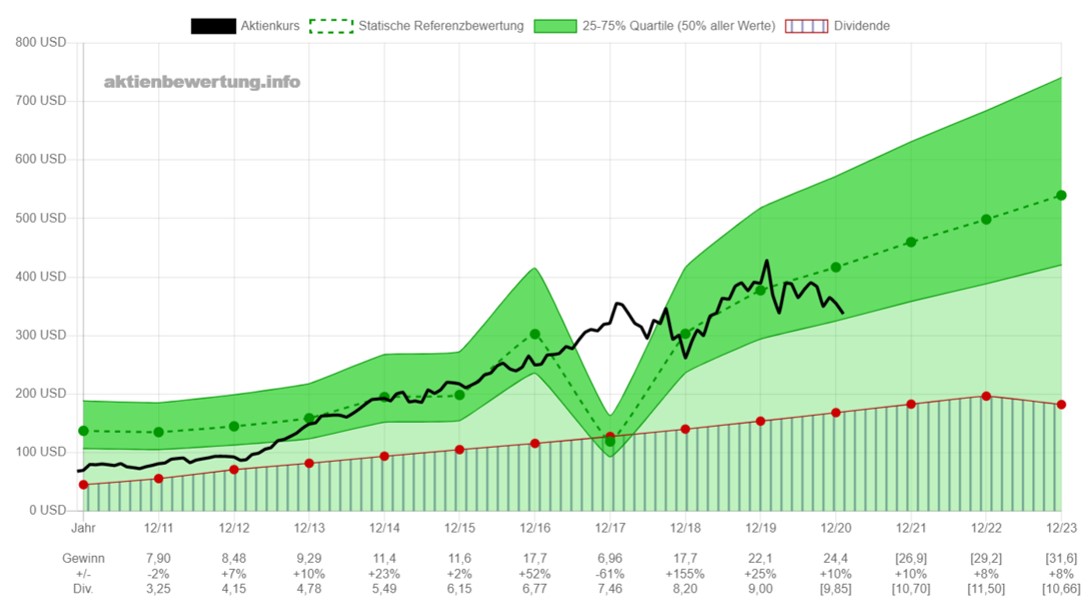

Beginnen wir zunächst mit dem zweiten Aspekt, der Bewertung an der Börse. In Abbildung 1 ist das Gewinnwachstum pro Aktie durch die grün gestrichelte Linie seit 2011 dargestellt. In diesem 10-Jahres-Zeitraum lag das Gewinnwachstum bei durchschnittlich 11,4% pro Jahr. Eine kontinuierlich steigende Gewinnentwicklung ist zunächst als sehr positiv aus der Investorenperspektive zu sehen.

Bezogen auf dieses Wachstum kann man nun über verschiedene Methoden ein faires KGV berechnen. So ist es u.a. möglich, den Zusammenhang zwischen Wachstum und fairem Wert empirisch zu ermitteln. Diese Methode wurde in der Grafik verwendet – damit ergibt sich ein faires KGV von 17,1.

Bezogen auf dieses faire KGV wäre das aktuelle KGV von 13,6 derzeit gut 20% unter dem fairen Wert, was dem potentiellen Investor einen Preisvorteil verschafft.

Der faire Wert ist natürlich kein fixer Wert. Statistisch gesehen liegt er eher in einer bestimmten Spanne. Der grüne Bereich um den fairen Wert repräsentiert diese Spanne von „fairen“ Bewertungen, in dem sich 50% aller Aktien desselben Sektors bewegen. Er stellt somit eine Art Vergleich den Bewertungen anderer Aktien dar. Es ist sehr schön zu erkennen, dass der aktuelle Kurs eher am unteren Rand dieses „fairen Bereichs“ notiert.

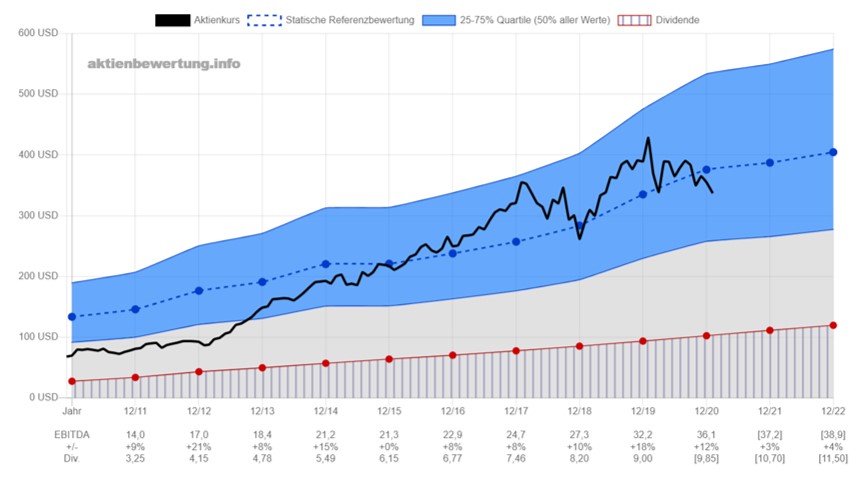

Die „Delle“ im Gewinnwachstum in 2017 ist durch Einmaleffekte verursacht und betrifft nicht das operationelle Geschäft, wie aus der Grafik des EBITDA in Abbildung 2 ersichtlich ist, bei dem ein kontinuierliches Wachstum beobachtet werden kann.

Die Dividende wurde im gesamten Zeitraum stetig gesteigert, im Schnitt um 14,6% pro Jahr. Die aktuelle Dividendenrendite beträgt interpoliert 3,0%.

Betrachtet man nun die Analystenprognosen bis z.B. 2022 (Abbildung 3), so kann man erkennen, dass die 21 einbezogenen Schätzungen den fairen Wert Ende 2022 bei durchschnittlich 507 USD sehen, basierend auf dem KGV 17,1. Dies würde einer Kurssteigerung von 50% oder annualisiert inklusive Dividenden 26,4% p.a. entsprechen. Dieser potentielle Gewinn ist natürlich neben dem prognostizierten Gewinnwachstum von ca. 9% p.a. und der Dividende insbesondere auch der niedrigen aktuellen Bewertung an der Börse zu verdanken.

Aber wie ist es mit den Fundamentaldaten um LMT bestellt? Entspricht das Unternehmen den Kriterien, die wir an ein solides Unternehmen stellen?

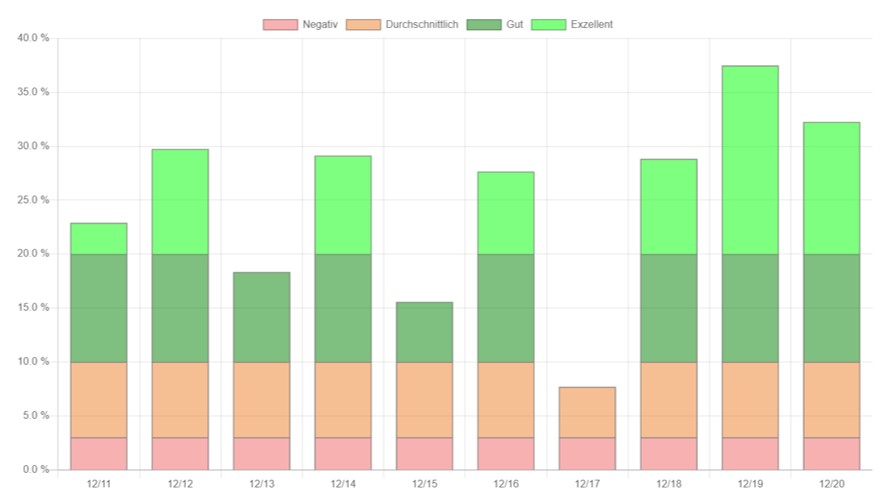

Sehen wir uns zunächst eine Profitabilitätskennziffer an: Die freie Cashflow-Rendite auf eingesetztes Kapital (FCR). Diese Kennzahl sagt aus, wie viel freier Cashflow, der in einem Jahr zu erwarten ist, bezogen auf das vom Unternehmen eingesetzte Kapital (also Eigen- und Fremdkapital) erwirtschaftet werden wird (siehe Abbildung 4). Diese Kennzahl beschreibt also genau das, was wir uns als Investoren von einem soliden Investment erwarten: Nämlich möglichst viel Cash bezogen auf das eingesetzte Kapital zu erwirtschaften.

Der FCR beträgt bei LMT sagenhafte 32,3%, was als exzellent eingestuft werden muss. Selbst viele Technologieunternehmen erreichen nicht so hohe Quoten. Auch der zeitliche Verlauf sieht gut aus: In den meisten Jahren konnte ein ähnlich hohes Niveau erreicht werden, was gute Aussichten für die Zukunft erahnen lässt.

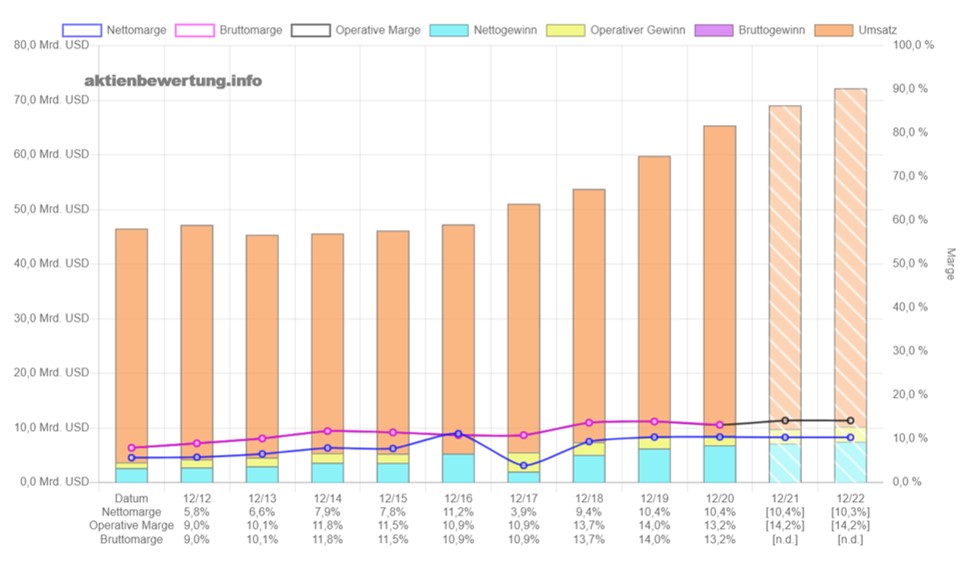

Der Umsatz konnte in den letzten Jahren kontinuierlich um etwa 10% p.a. gesteigert werden. Dies soll nach Analystenschätzungen auch für die nächsten Jahre so bleiben. Die Bruttomarge war fast auf gleichem Niveau wie die Operative Marge und konnte nach leichter Steigerung in den Jahren zuvor auf stabilem Niveau bei 13% gehalten werden, was für einen Industriewert in Ordnung ist.

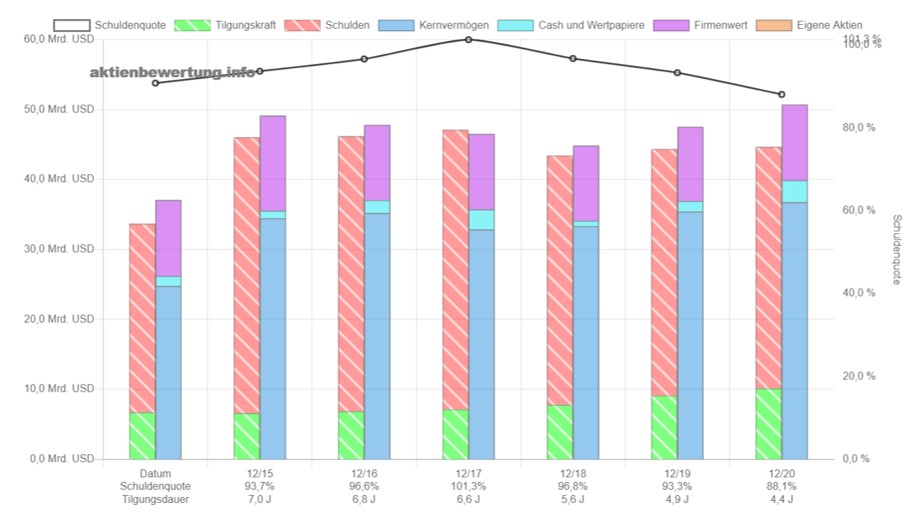

Die Schuldenquote ist mit derzeit 88% eher hoch, jedoch ist die theoretische Tilgungsdauer mit 4,4 Jahren, bezogen auf das erwirtschaftete EBITDA, relativ kurz – was positiv zu werten ist.

Anzumerken ist, dass der Anteil an Goodwill, der eine gewisse Unsicherheit in den Assets von LMT darstellt, mit 20% nicht zu vernachlässigen ist. Müsste der Goodwill vorzeitig abgeschrieben werden, würde sich die Schuldenquote weiter erhöhen. Positiv ist, dass die Schuldenquote in den letzten drei Jahren kontinuierlich verringert werden konnte. Weiterhin positiv ist, dass das Working Capital, also das kurzfristig zur Verfügung stehende Kapital, die kurzfristigen Verbindlichkeiten übersteigt und somit LMT bei einer kurzfristigen Krise nicht gleich in Zahlungsschwierigkeiten zu geraten droht.

Sehen wir uns zum Abschluss noch zwei Scores an: Der Altman Z-Score wird durch eine gewichtete Kombination aus 5 Kennzahlen errechnet und zeigt an, ob ein Unternehmen innerhalb der nächsten zwei Jahre erhöht insolvenzgefährdet ist.

Mit einem Wert von 3,9 ist dieser Z-Score deutlich über der Schwelle von 3, ab der ein Unternehmen als gering insolvenzgefährdet eingestuft wird. Dieser Wert spricht für eine solide Bilanz.

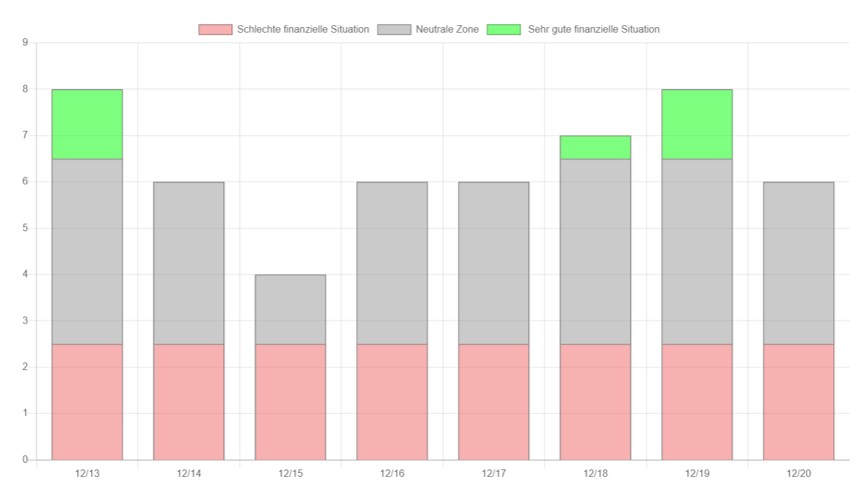

Der zweite Score ist der Piotroski F-Score, der insgesamt 9 verschiedene Kriterien aus drei Bereichen überprüft: Aus dem Bereich der Profitabilität, dem Bereich Leverage, Liquidität und Finanzierung sowie dem Bereich Operative Effizienz. Für jedes Kriterium, das gemäß der Definition erfüllt wird, ergibt sich ein Punkt, ansonsten 0 Punkte. Der F-Score kann also Werte zwischen 0 und 9 annehmen, wobei Werte ab 7 eine gute finanzielle Position anzeigen. Werte zwischen 3 und 6 sind als neutral anzusehen. Der Piotroski F-Score für LMT liegt aktuell bei 6, was als neutral anzusehen ist, nachdem im vorigen Geschäftsjahr noch ein Wert von 8 erreicht wurde.

Insgesamt kann das Unternehmen Lockheed Martin also als ein durchaus solides Unternehmen bezeichnet werden, das aktuell zu einem günstigen Kurs an der Börse zu haben ist.

Sollte man also direkt zuschlagen? Das muss natürlich jeder selbst entscheiden. Eventuell sind hierfür weiterführende Recherchen notwendig.